Commento sintetico della settimana di consuntivo

Settimana molto proficua per il settore azionario, cominciata in sordina, con la chiusura per il Martin Lutherb King Day delle borse americane e quest'anno coincisa con l'insediamento alla Casa Bianca per il secondo mandato di presidenza per Barack Obama.

Nel suo discorso, il Presidente ha invitato i politici a occuparsi degli urgenti problemi economici chiedendo di concentrarsi sulla classe media molto più vasta e schiacciata economicamente, piuttosto che su quella di una piccola élite di ricchi.

L'ulteriore rialzo, che dura oramai da oltre due mesi , è stato favorito anche dal buon andamento delle trimestrali e gli operatori si sentono decisamente soddisfatti della stagione degli utili e sul mercato sta crescendo l'ottimismo sui restanti

risultati.

Solo la Apple che ha avuto delle trimestrali deludenti perdendo in un giorno oltre il 9%, mettendo a repentaglio gli umori che poi si sono ripresi con la notizia positiva della crescita del settore manifatturiero cinese, l'indice Pmi-Hsbc, salito a gennaio ai massimi da due anni, a 51,9 pts dai 51,5 di dicembre.

Anche le dichiarazioni di Mario Draghi, hanno contribuito a rinsaldare l'ottimismo ha detto che i "nuvoloni" sono passati e la Zona Euro può iniziare il 2013 con maggior fiducia rispetto all'anno scorso, ora la palla passa ai governi che devono fare la loro parte, non abbandonare la strada delle riforme.

Dagli Usa la Casa Bianca ha dichiarato che non ostacolerà un eventuale innalzamento temporaneo del tetto del debito da parte del Congresso .

Questo tema ha sostenuto i corsi ed è stato approvato un provvedimento del Partito Repubblicano che permette al governo federale di continuare ad indebitarsi fino a metà maggio, spostando avanti di qualche mese il raggiungimento del tetto di debito del Paese.

La notizia ha ridotto i timori del mercato relativi alla situazione finanziaria degli Usa.

Dal World Economic Outlook, il FMI prevede che l'economia mondiale crescerà del

3,5% nel 2013 e del 4,1% nel 2014.

Nella Zona Euro, l'indice sulla fiducia dei consumatori a gennaio è migliorato a -23,9 rispetto ai -26,3 della precedente rilevazione.

Dalla Germania, l'indice ZEW (misura la fiducia nell'economia) a gennaio è balzato a 31,5 pts da 6,9 di dicembre, superando le attese di 12,0 pts.

In Giappone, in linea alle aspettative dei mercati, la BOJ ha portato dall’1% al 2% l'obiettivo per l'inflazione.

I mercati invece sono rimasti inizialmente sconcertati dalla decisione di procedere ad acquisti "illimitati" di asset- a partire dal 2014 - invece del consueto programma di 'QE' .

Brutte notizie sul fronte interno con la questione del buco creato dai derivati in casa MPS, l'assemblea dell’istituto ha approvato la delega al consiglio per aumentare il capitale sociale fino a EUR6,5 mld come garanzia per poter ottenere gli aiuti di Stato attraverso la sottoscrizione dei cosiddetti Monti Bond.

La banca senese pagherà un interesse crescente a partire dal 9%.

Pur non menzionando questa specifica questione Draghi a Davos ha riportato all' attenzione l'assemblea sulla necessità di una unificazione bancaria europea svincolata dal territorio e dalla politica locale.

Sul mercato dei cambi questa settimana un ulteriore rafforzamento dell'euro sul dollaro si registrano nuovi massimi dopo che la Bce ha comunicato i numeri relativi al rimborso anticipato dei LTRO a tre anni da parte delle banche europee.

A rinforzare la moneta unica anche l’Ifo tedesco sopra le attese, Euro ben impostato

anche nei confronti della Sterlina, dopo il deludente dato sul Pil del 4Q12 del

Regno Unito.

Lo yen ha toccato nuovi minimi da 21 mesi sia contro Euro che contro Dollaro a causa del dichiarato impegno della Banca Centrale nipponica ad adottare politiche di stimolo monetario per uscire dalla deflazione.

Sul fronte delle commodities, sale il prezzo del greggio, sostenuto dai segnali positivi sull'economia americana, cinese e tedesca, che suggeriscono una ripresa della crescita mondiale, conseguentemente della domanda di petrolio

Mentre i corsi sia dell' oro e argento che in questa ottava hanno stornato, rimangono in un range che ancora non dà indicazioni decise.

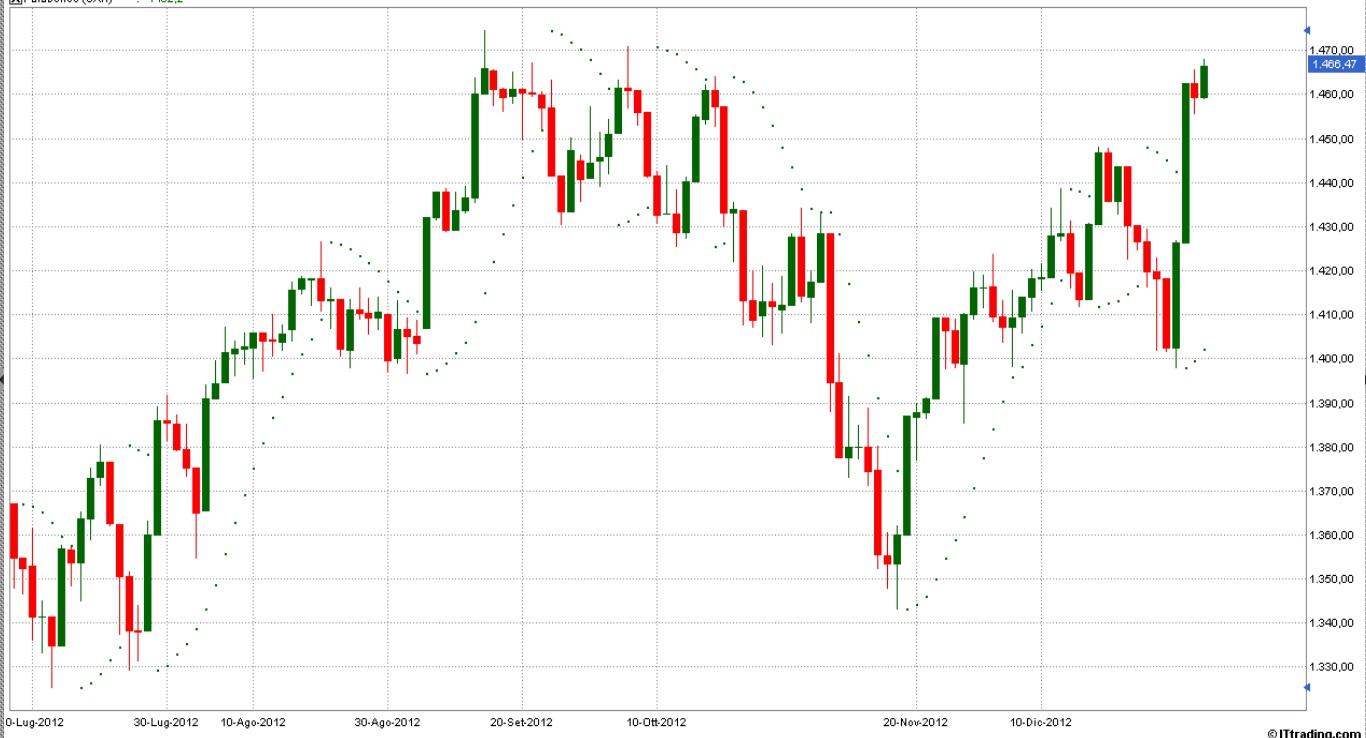

Euro dollaro giornaliero

Il cambio negli ultimi mesi ha avuto un apprezzamento notevole, dal minimo di luglio 2012 è stato del 12%.

Si è avvicinato pericolosamente al 50% del range che va dal massimo di maggio 2011in area 1,49 al minimo di luglio 2012 in area 1,20.

Da tale livello anche a causa dell' ipercomprato si attende un ritracciamento.

Area di resistenza 1,35, area di supporto 1,32 .

Chiusure mercati

Dax---------------7.856------(+1,75%)

Cac --------------3.774------(+0,94%)

Dow Jones-----13.893------(+1,60%)

SP500-------------1.485------(+1,23%)

Ftse Mib---------17.726-----(+1,20%)

Nasdaq 100-------2.750------(+0,10%)

Euro dollaro-----1,3460-----(+1,18%)

Oro----------------1.658$-----(-1,50%)

Petrolio---------96,05 $------(+0,45%)

Nikkei----------10.980-------(-0,02%)

Hang Seng-------23.580-----(-0,32%)

SP500 giornaliero

L'indice sembra volersi proiettare verso i livelli del top del 2007

, che si trovano ad una cinquantina di punti dal livello di chiusura di questa settimana, ma prima deve superare la resistenza a quota 15.10/1.512.

A ribasso invece il supporto si trova a 1.460 punti.

Dax giornaliero

L'indice di Francoforte nell' ultima seduta dell' ottava ha formato una candela che esprime tutta la forza che ancora ha il mercato tedesco, recuperando quanto nelle ultime due settimane non aveva saputo fare.

L'obiettivo sembra essere

i massimi 2007 area 8.000/8.150 punti.

A ribasso il supporto più vicino si trova a 7.600 punti.

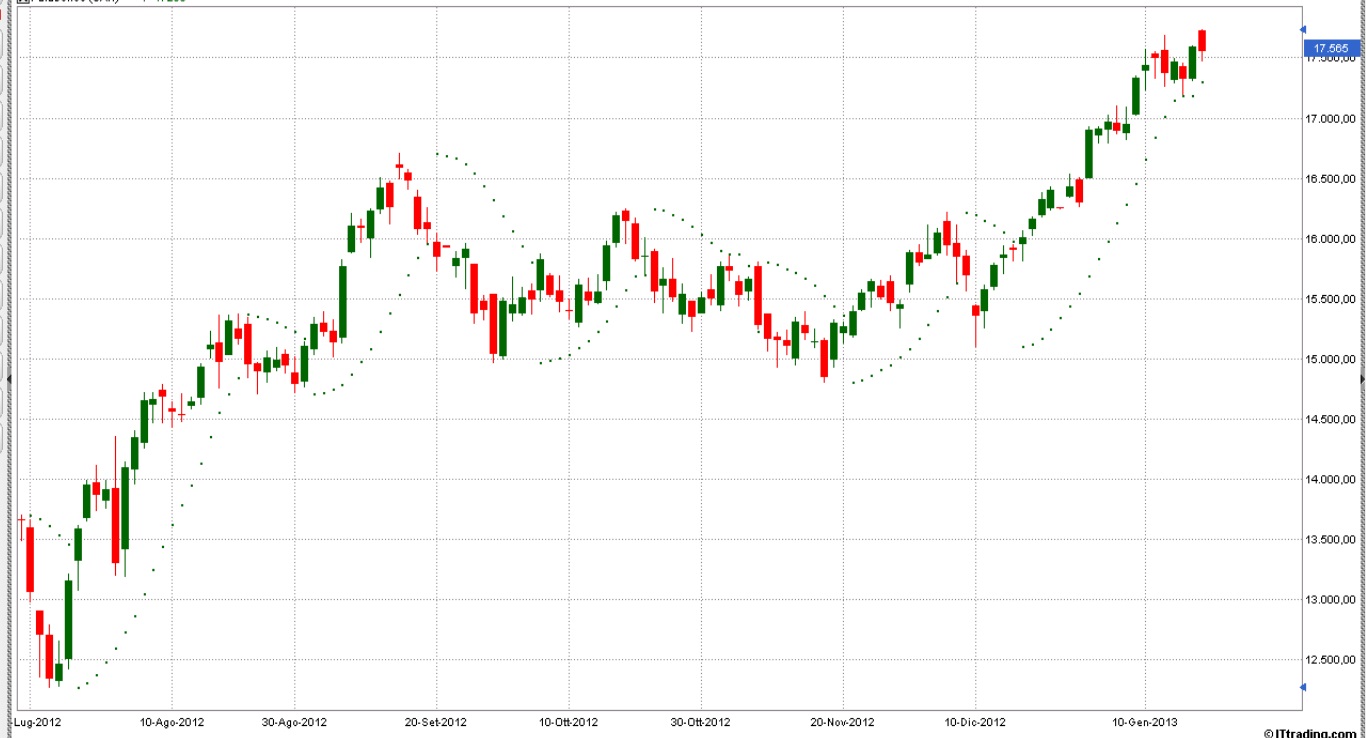

Ftse Mib giornaliero

L'indice di Milano ha avuto un andamento settimanale positivo, ma non è riuscito a superare lo scoglio posto dalla resistenza che passa in area 17.500 punti.

L'escursione avuta nell' ultima giornata della settimana aveva fatto ben sperare, ma sul finire della giornata ha ripiegato chiudendo sotto tale livello

.

La candela che si è formata è una spinning tops che è una candela che indica indecisione.

A ribasso il supporto si trova in area 17.000 punti, mentre a rialzo superata la soglia dei 17.850 18.000 punti l'indice potrebbe arrivare alla resistenza posta in area 18.900/19.000.

Calendario degli eventi macroeconomici della settimana in corso http://online.wsj.com/mdc/public/page/2_3063-globalEconomicCalendar.html

Commento sintetico della settimana di consuntivo

Chiusure contrastanti in Europa per gli indici azionari, negativa la borsa di Francoforte, molto bene il Cac di Parigi e moderatamente positivi altri paesi come per l' indice italiano.

Meglio oltreoceano dove la positività non è stata affatto scalfita . Molo bene anche dall'Asia.

Il vix ( che è l'indice della volatilità sull'indice americano SP500) detto anche l'indice della paura, è molto rallentato e questo dovrebbe far presupporre che ci saranno ancora rialzi per le piazze finanziarie, ma bisogna ricordare che sempre dopo un periodo di quiete, anzi proprio in contrapposizione a questo, c'è la tempesta.

Da un punto di vista di analisi ciclica ci troviamo sul crinale ed infatti c'è un rallentamento in corso, questo è il secondo elemento che deve far muovere gli investitori per le prossime sedute con una certa prudenza.

Intanto ecco le notizie più importanti che hanno mosso gli indici.

Dopo l'appello della settimana scorsa ai Repubblicani da parte del Presidente degli Stati Uniti d'America, sulla necessità di votare in modo favorevole alla spesa pubblica, anche il governatore della Fed ha chiesto al Congresso di alzare il tetto del debito,

Bernanke ha fornito un outlook moderatamente ottimistico sull'economia Usa, anche se c'è ancora molta strada da fare prima che la Fed possa considerarsi soddisfatta, non ha indicato quando la Banca Centrale interromperà gli acquisti di bond.

Tra le notizie importanti arrivate in settimana da Fitch è giunta l'opinione dell’agenzia sul possibile rischio che la Gran Bretagna perda il suo status di tripla A , che sta "chiaramente aumentando".

Se in marzo il bilancio mostrerà che i livelli del debito pubblico sono ancora in rialzo arriverà il downgrade anche per il Regno Unito.

La nota agenzia di rating si è pronunciata anche sugli Stati Uniti e sulla Spagna dicendo che le situazioni del debito pubblico le espongono non in modo favorevole, mentre il giudizio è più positivo per l'Italia, dove vedono una stabilizzazione del debito.

Negli Stati Uniti, la produzione industriale è salita a dicembre dello 0,3% su mese da +1,0% rivisto da +1,1% del mese precedente. Il dato è in linea con le attese degli analisti e la produzione industriale salita a dicembre dello 0,3% su mese da +1,0% rivisto da +1,1% del mese precedente.

Il dato in linea con le attese degli analisti.

Le trimestrali mediamente sino ad ora si sono rivelate meglio delle aspettative e non ci sono state brutte sorprese.

La BCE ha nuovamente ribadito che la crescita in Europa è asfittica, e l'Italia si trova ancora in uno stato di difficoltà, con una continua fuga di capitali, ma Piazza Affari fa continua a salire.

Sul fronte commodities, il petrolio come molte altre materie prime beneficiando dei dati positivi della Cina sull’export con un aumento del 14%, così come le importazioni, che sono cresciute del 6% hanno contribuito a mantenere vivo l'interesse su varie materie prime.

Possiamo dire che l'oro ritorna a brillare per la seconda settimana consecutiva di rialzi sembra tornato un certo interesse che negli ultimi mesi si era offuscato.

Probabilmente l'avvio incerto della nuova stagione delle trimestrali in America ha aiutato a mantenere alto l'interesse.

Anche i dati sull’inflazione, in crescita al 2,5% (2,3% le attese),hanno contribuito a manifestare interesse sull'oro che ne trae beneficio perchè viene visto come un bene per mantenere il potere d'acquisto, o riserva di valore .

Non ultimo a sostenere l’ascesa del gold, ha contribuito anche la debolezza del dollaro e la perdita di valore dello yen.

A tale proposito la perdita di valore dello yen viene vista come la prima vera offensiva nella guerra sulle valute che alcuni pensano si scatenerà. http://www.wallstreetitalia.com/article/1483985/mercati/e-guerra-delle-valute-il-giappone-apre-il-fronte.aspx .

Le misure espansive messe a punto dal nuovo Governo giapponese, guidato da Jintsu Abe ha contribuito a una svalutazione dello yen contro tutte le valute.

Il dollar index questa settimana chiude a 80,00 punti, mentre lo euro/yen si è attestato a 119,75 punti mentre dollar/Yen 89,95.

Sul fronte interno da ricordare è il livello raggiunto dal debito pubblico, nuovo record a EUR2.020,7 (+EUR6 mld rispetto al dato di ottobre).

Secondo la Banca d'Italia,

il buon andamento di cassa e della liquidità nella Pubblica Amministrazione dovrebbe aver riportato in dicembre 2012 il debito pubblico sotto la soglia dei EUR2.000 mld.

Euro Dollaro giornaliero

In questa ottava è stata testata più volte il livello posto a 1,34 da cui è sempre stato respinto.

Si è creata così una zona di lateralità , le cui estremità indicano i limiti della zona di lateralità.

La fuoriuscita da questa fascia indicherà la direzionalità che vorrà prendere il cambio.

La resistenza da superare è 1,34 in chiusura di giornata, mentre il supporto si trova a 1,325

Chiusure mercati

Dax---------------7.702------(-0,15%)

Cac --------------3.741------(+0,99%)

Dow Jones-----13.643------(+1,23%)

SP500-------------1.485------(+1,23%)

Ftse Mib---------17.565------(+0,50%)

Nasdaq 100-------2.743------(-0,09%)

Euro dollaro-----1,3320-----(-0,40%)

Oro----------------1.684$-----(+1,20%)

Petrolio---------95,50 $------(+1,85%)

Nikkei----------10.990-------(-0,02%)

Hang Seng-------23.602-----(+2,45%)

SP500 giornaliero

L'indice americano sembra proiettato verso quota 1.500 punti e molto vicino al massimo realizzato nel 2007.

Questa è un zona molto sensibile perché è un'area di doppio massimo.

mancano pochissimi punti circa 20 per raggiungere il top.

Non ci sono segnali che indicano un arresto delle quotazioni a tale livello, solo che da un punto di vista storico con la formazione di doppio massimo il 90 % delle volte c'è un arresto e conseguente fase ribassista.

Dax giornaliero

L'indice di Francoforte attualmente presenta una certa debolezza.

In passato invece è stato sempre l'indice trainante per l'intera Europa.

Anche nei momenti di ribasso il Dax è stato l'indice che manteneva più a lungo il suo valore.

Il supporto più importante si trova a

7.600 punti, mentre la resistenza maggiore è in area 8.000 punti precisamente a 7.780 punti.

Ftse Mib giornaliero

Anche l'indice di Milano è continuato a salire sopra tutto grazie all' andamento dei titoli bancari.

La resistenza posta a 17.700 punti se verrà superata si apre la strada per nuovi massimi.

A ribasso invece il supporto maggiore si trova in area 17.300 punti.

Calendario degli eventi macroeconomici della settimana in corso http://online.wsj.com/mdc/public/page/2_3063-globalEconomicCalendar.html

Commento sintetico della settimana di consuntivo

Continua l'entusiasmo per i principali listini azionari internazionali, dopo lo scampato pericolo del ‘fiscal cliff’ americano.

Si continuano a macinare rialzi in ogni settore azionario e obbligazionario che chiude in gran spolvero.

Il mercato obbligazionario italiano ha ridotto lo spreads contro Bund che si è ristretto toccando anche i 248 bps.

L'impressione che si ha guardando la borsa Italiana, Europea, Americana o Asiatica che tutti i problemi si siano dissolti, quasi un miracolo.

Gli ultimi dati macro sul mercato del lavoro(tasso di disoccupazione confermato al 7,8% a dicembre e buste paga nei settori non agricoli - non farm payrolls - salite oltre le attese) arrivati dagli Stati Uniti hanno contrito ad incoraggiare gli acquisti.

Giovedì 10 gennaio nel discorso del Governatore della Bce , quando è stato annunciato un nulla di fatto sui tassi d'interesse, Draghi ha detto che si prevede l'uscita dalla crisi attuale verso la fine del 2013.

Grazie al cauto ottimismo espresso, non sono stati abbassati ulteriormente i tassi d'interesse, che sono rimasti al palo 0,75%.

Nella dichiarazione ammetteva però che rimangono punti di fragilità, quali crescita e consumi troppo esigui e spesa pubblica elevata.

Comunque le iniezioni di liquidità della Federal Reserve, della Bce con le operazioni Ltro e della Banca centrale giapponese hanno fatto sentire il loro bell' effetto sull' azionario.

Questa enorme massa di denaro in circolazione non poteva far altro che pompare ben bene gli stocks ed ora alcuni indici si trovano in un punto di svolta importante.

Guardando i dati macro usciti in Europa , la fiducia delle imprese nei Paesi di Eurozona è ancora in contrazione in dicembre a -1,12 pts migliorando il dato di novembre, rivisto a -1,17 .

Resta negativa la fiducia dei consumatori a - 26,5 pts da -26,9 di novembre (attese a -26.6).

Dalla Francia, sono giunte voci su possibile imminente downgrade del debito sovrano da parte di Fitch che aveva mantenuto nel 2012 la tripla A, mentre S&P's e Moody's l'anno scorso avevano tolto alla Francia il loro giudizio più alto.

Una notizia positiva viene dall' oriente , infatti i dati pubblicati sulla bilancia commerciale cinese, ha segnalato un miglioramento sia della congiuntura in Asia, principale consumatore mondiale di metalli, più in generale un miglioramento delle esportazioni questo intende una riresa dell'economia globale.

Sono cominciate le trimestrali con Alcoa che ha avuto dati positvi nell' ultimo trimestre 2012, con ritorno all' utile dopo gli ultimi 2 trimestri in rosso ma gli operatori sembra siano piuttosto prudenti perchè temono i dati dell' ultimo trimestre negativo da parte di molte società americane

Per quanto riguarda le valute, questa settimana la BoE non ha ulteriormente abbassato i tassi d'interesse che sono rimasti +0,50%.

Dal discorso del Governatore della Bce ne ha beneficiato anche l'euro che si è nuovamente apprezzato sul dollaro dopo la pausa della settimana precedente.

Mentre continua in maniera massiccia il deprezzamento dello yen sia su dollaro che su euro.

Dal mercato delle commodities notiamo che c'è stato un apprezzamento del petrolio, ma non del natural gas, l'oro e l'argento sembrano avere un risveglio, vedremo se di breve, cioè solo un rimbalzo tecnico o se ci sarà realmente un movimento importante a rialzo.

Per terminare con il mercato obbligazionario che ha visto il bund tedesco in ribasso, così come un ridimensionamento dei rendimenti governativi dei paesi periferici.

Lo spread dell' Italia è 260 bps , le borse sono migliorate, la volatilità è sui minimi storici perché si notano massicci flussi d'investimento in direzione della zona euro.

Euro dollaro giornaliero

Dopo la pausa vista nella settimana passata ecco di nuovo che le parole del Governatore della Bce ha ridato slancio all' euro.

Ha superato i massimi recenti e sembra voler indirizzarsi verso quota 1,35 .

A meno di notizie impreviste che possano modificare l'ascesa, l'obiettivo sembra proprio essere quello, ma prima c'è da superare la resistenza a 1,3360.

A ribasso invece i supporti si trovano a 1,3250 e 1,30

Chiusure mercati

Dax---------------7.636------(-0,75%)

Cac --------------3.706------(-0,48%)

Dow Jones-----13.488------(+1,07%)

SP500-------------1.471------(+0,43%)

Ftse Mib---------17.502------(+2,84%)

Nasdaq 100-------2.748------(+1,04%)

Euro dollaro-----1,3346------(+1,99%)

Oro----------------1.662$-----(+0,30%)

Petrolio---------93,70 $------(+0,75%)

Nikkei----------10.935-------(+2,05%)

Hang Seng-------23.264-----(-1,45%)

SP 500 giornaliero

Settimana incolore per l'indice americano, sul finale della settimana però riesce a recuperare e chiudere in verde.

L'obiettivo del trend primario rialzista sembra essere quota 1.500 punti.

A ribasso invece il supporto di breve si trova a 1450 punti il primo e 1433 il secondo .

Dax giornaliero

A differenza delle altre piazze finanziarie, il Dax ha avuto una pausa di riflessione in questa ottava.

Ricordiamo che rimane ancora aperto il gap tra 7.651/ 7.691.

Questi sono due possibili supporti prima di continuare il rialzo.

Solo la perdita dei 7.600 punti potrebbe rovinare questa bella salita.

A rialzo invece prima di continuare la salita c'è da superare la resistenza posta a 7.750 e quella successiva 7.780 .

Ftse Mib giornaliero

Grande trend del nostro indice che ha superato la fatidica soglia dei 17.000 punti e chiude a 17.500 punti.

Supporti a 17.350 punti e 17.100 punti, ma quello più importante a 16.800 punti.

A rialzo invece la chiusura sopra 17.650 apre la strada ai 18.000 punti.

Calendario degli eventi macroeconomici della settimana in corso http://online.wsj.com/mdc/public/page/2_3063-globalEconomicCalendar.html

Commento sintetico della settimana di consuntivo

"L'epifania tutte le feste porta via" e così riprendiamo con uno sguardo su quanto accaduto in queste due ultime settimane dell' anno.

Tutti i mercati finanziari hanno continuato i rialzi partiti nel mese di novembre, che si erano temporaneamente arrestati poco prima della fine del 2012.

L'accordo sul Fiscal Cliff, arrivato il 31 Dicembre 2012, nelle ultime ore utili prima della sua entrata in vigore, ha ridato slancio alle quotazioni dei listini sia europei che d'oltre oceano e a questa ventata di ottimismo non si sono sottratti nemmeno i listini asiatici.

Questi ultimi, per altro, erano già meglio impostati, in particolar modo il Nikkei della borsa di Tokio.

Il nuovo premier giapponese, Shinzo Abe, aveva dichiarato di sostenere ad ogni costo l'economia del Paese, con il suo braccio operativo, la Banca del Giappone e di fare un uso massiccio di politiche monetarie non convenzionali .

Anche Pechino, ha annunciato stimoli economici e monetari, quindi lo yuan ha smesso di apprezzarsi e la borsa di Shanghai ha recuperato in un mese il 13%

Si può certamente dire che l'andamento delle principali borse si profila più condizionato dall'invadenza delle politiche monetarie che dai temi dell'economia reale, come già accaduto nel 2012.

Comunque c'è già chi dice che l'accordo raggiunto negli Stati Uniti tra democratici e repubblicani per evitare il baratro fiscale non si sufficiente in quanto il problema fondamentale è la scarsa crescita dell' economia , anche quella USA.

Altra notizia importante arrivata questa settimana, precisamente giovedì sera la pubblicazione della minute della Federal Reserve relativamente ad uno stop sulle operazione del Quantitative easing.

La metà dei banchieri del Federal open Market Comitee (Fomc) hanno dichiarato che "sarebbe probabilmente appropriato rallentare o fermare del tutto» gli acquisti di asset verso metà 2013."

Per ora, il più penalizzato da questa dichiarazione sembra essere l'oro in quanto il suo maggiore sostegno lo ha trovato nello stimolo delle banche centrali.

La pronta reazione è avvenuta proprio giovedì, seguito da un secondo calo più netto

e le quotazioni sono scivolate fino a 1.627,01 dollari l'oncia sul mercato spot londinese, il minimo dal 21 agosto.

E' così la sesta settimana consecutiva di ribassi ed anche alcune banche d'affari cominciano a rivedere le previsione sui prezzi rispetto a quanto dichiarato nei sei mesi precedenti.

L'euro si è trovato sul finire del 2012 ai massimi sul dollaro dal maggio scorso e al massimo sullo yen dal giugno 2011 e sembra incredibile visto che la maggior parte dei paesi dell'Eurozona sono nel bel mezzo della peggior recessione dal Dopoguerra.

Paesi come Italia, Spagna, Portogallo, Irlanda e Grecia oltre ad aver avuto una caduta della produzione industriale si trovano a dover sostenere il costo del denaro ben 5 volte più alto dei paesi più virtuosi come al Germania.

Un costo molto più alto anche degli Stati Uniti o del Giappone.

Sul fronte interno, cioè guardando casa nostra, la cosa più importante è stato l'abbassamento dello spreads che in questa settimana è tornato sotto i 270 punti base, insomma livelli più accettabili, ma si capisce da tutto l'escursus che l'innalzamento o l'abbassamento dello spreads non sono certo dovuti a politiche interne, come invece si vuol far credere.

La frase pronunciata dal Presidente della Bce Mario Draghi in cui dichiarava di essere pronto «a fare qualunque cosa necessaria» per salvare l'unione monetaria oltre ai passi in avanti fatti dalla politica con un maggior coordinamento tra gli Stati sul fronte dei bilanci e una unica supervisione bancaria, sono stati fondamentali .

Il via lo ha dato la Bce, attraverso le operazioni Long Term refinancing (LTRO), seguite poi da gruppi d'investimento come Pacific Investment Management (che gestisce il più grande fondo di titoli sovrani al mondo) e Blackrock (numero uno mondiale della gestione con asset per 3.700 miliardi di dollari) tornati entrambi a comprare titoli italiani e spagnoli.

Insomma c'è da dire che avessimo gli Stati Uniti d'Europa le cose sarebbero veramente differenti da ora.

Per quanto riguarda il valore di un altra commodity molto importante cioè il petrolio, è in rialzo sulla scia della positività delle borse azionarie.

Terminiamo con uno sguardo sul valore bund tedesco che ha ritracciato rispetto alla scorsa settimana, ma che rimane sempre nella fascia alta ei prezzi. Solo una discesa sotto 142 potrebbe far intravedere una discesa.

Euro dollaro giornaliero

Il cambio euro dollaro dopo aver toccato quota 1,33 ha cominciato a ritracciare e sembra essere stata proprio l'uscita della minute della FOMC che ha portato ad un apprezzamento del dollaro su euro sino ad arrivare alla chiusura di venerdì a 1,3079.

La strada sembra aperta per il supporto posto in area 1,29,da cui potrebbe ripartire l'attacco per i massimi di periodo. Attualmente i przzi sono sotta trend line che teneva da supporto il cambio e che partiva dal minimo del 13 Novembre 2012.

Il superamento a rialzo di 1,31 potrebbe riportare velocemente le quotazioni a rivedere i massimi di periodo.

Chiusure mercati

Dax---------------7.636------(+0,25%)

Cac --------------3.730------(+1,80%)

Dow Jones-----13.432------(+1,95%)

SP500-------------1.465------(+2,70%)

Ftse Mib---------16.959------(+3,85%)

Nasdaq 100-------2.724------(+2,31%)

Euro dollaro-----1,3202------(-0,89%)

Oro----------------1.658$-----(0,000%)

Petrolio---------93,25 $------(+4,75%)

Nikkei----------10.775-------(+6,30%)

Hang Seng-------23.331-----(+3,75%)

SP 500 giornaliero

L'indice azionario americano si trova ad un passo dal top del 14 settembre 2012 e la spinta è giunta con i dati comunicati dal Dipartimento del lavoro Usa : a dicembre 155.000 posti di lavoro, con tasso di disoccupazione resta fermo al 7,8%.

Da un punto di vista grafico il doppio massimo induce prudenza perché sul breve potrebbe esserci un ritorno delle quotazioni indietro.

A ribasso il primo supporto è in area 1.450 punti.

Viceversa i superamento di 1.475 punti apre la strada per ulteriori rialzi.

Dax giornaliero

L'indice di Francoforte ha già superato i massimi dello scorso anno e punta verso la quota psicologica degli 8.000 punti.

A ribasso un supporto importante si trova a 7570 punti, ma per avere una inversione di tendenza solo la rottura a ribasso dei 7.000 punti .

Ftse Mib giornaliero

L'indice italiano in questa ultima settimana si è notevolmente rafforzato.

Quota 17.000 sembra oramai raggiungibile con una certa facilità.

La chiusura settimanale è molto a ridosso di tale livello che corrisponde anche al massimo 17 7 ottobre 2011 e il 20 marzo 2012, qui ci troveremmo alla formazione di un triplo massimo.

Questa resistenza è molto importante perché se rotta proietterebbe l'indice verso i 17.500 punti.

Viceversa a ribasso il supporto importante da non rompere è quello posto in area 15.780 punti.

Calendario degli eventi macroeconomici della settimana in corso http://online.wsj.com/mdc/public/page/2_3063-globalEconomicCalendar.html