Venerdì dopo una giornata all'insegna della volatilita', gli indici sono riusciti a imboccare la strada dei rialzi favoriti dal rally dei prezzi del greggio e anche dai segnali di netta ripresa del mercato immobiliare.

Invece il calo inatteso sugli ordini di beni durevoli non ha creato impatti negativi.

I dati sulle vendite di case nuove, il maggiore degli ultimi 47 anni, ha portato Wall Street sui massimi di seduta. Le chiusure settimanali dell'america sono S&P 500 a 1217 punti con bilancio settimanale +2.10% , Dow Jones 1145 punti con un bilancio settimanale molto più esiguo +0.38%, Nasdaq 100 chiude a 2055 con bilancio neutro.

La Grecia chiedendo l'intervento di Ue e FMI ha di fatto ammesso di essere sull'orlo del fallimento, ha creato un andamento delle borse Europee molto diverso rispetto a quelle d'oltreoceano. Gli operatori sono convinti che possa esserci un effetto contagio per paesi come Portogallo e Spagna.

Alla luce di ciò le chiusure sono state :Francoforte Dax 6259 con bilancio settimanale positivo +1,27%, Cac di Parigi 3951 con bilancio di settimanale -0,87% e Ftse Mib di Milano chiude a 22726 punti che in settimana gli fa perdere -1.25%.

Sugli altri mercati :valutario la moneta unica torna a $1.3378 (+0.64%) dopo essere scivolata nella nottata tra giovedì e venerdì a 1,32 . L'oro avanza di $1155.95 dollari l'oncia e i prezzi dei titoli di Stato scivolano, a causa dell'indebitamento degli stati . C'è stato anche un un forte rialzo dei CDS (Credit Default Swaps) di una serie di grandi banche dei paesi PIIGS(Portogallo, Irlanda, Italia, Grecia e Spagna) il rendimento sul benchmark decennale che si attesta al 3.8170% in progresso dei 4.5 punti base rispetto alla chiusura di giovedi'. Sembra che questo sia dovuto alla GS chiamata anche "La Piovra"la quale ha raccomandato ai suoi clienti di puntare contro Euro e di assicurarsi contro il rischio delle banche in Portogallo Spagna e Italia.

Goldman Sachs sara' accusata a ragione o torto di terrorismo contro l'Europa e l'euro? Indubbiamente questa Europa che ha unito solo la moneta senza una vera comune realtà politica e che ha nel suo interno nazioni con storie,economie culture, idiomi tanto diversi presta il fianco ad attacchi della " Piovra" o chiunque altro voglia scommettere sulla deflagrazione della moneta, Speriamo che da questa crisi e da tutti i risvolti che stanno venendo fuori si riesca ad uscirne più forti e con le idee più chiare sul nostro futuro.

Alla luce di ciò le chiusure sono state :Francoforte Dax 6259 con bilancio settimanale positivo +1,27%, Cac di Parigi 3951 con bilancio di settimanale -0,87% e Ftse Mib di Milano chiude a 22726 punti che in settimana gli fa perdere -1.25%.

Sugli altri mercati :valutario la moneta unica torna a $1.3378 (+0.64%) dopo essere scivolata nella nottata tra giovedì e venerdì a 1,32 . L'oro avanza di $1155.95 dollari l'oncia e i prezzi dei titoli di Stato scivolano, a causa dell'indebitamento degli stati . C'è stato anche un un forte rialzo dei CDS (Credit Default Swaps) di una serie di grandi banche dei paesi PIIGS(Portogallo, Irlanda, Italia, Grecia e Spagna) il rendimento sul benchmark decennale che si attesta al 3.8170% in progresso dei 4.5 punti base rispetto alla chiusura di giovedi'. Sembra che questo sia dovuto alla GS chiamata anche "La Piovra"la quale ha raccomandato ai suoi clienti di puntare contro Euro e di assicurarsi contro il rischio delle banche in Portogallo Spagna e Italia.

Goldman Sachs sara' accusata a ragione o torto di terrorismo contro l'Europa e l'euro? Indubbiamente questa Europa che ha unito solo la moneta senza una vera comune realtà politica e che ha nel suo interno nazioni con storie,economie culture, idiomi tanto diversi presta il fianco ad attacchi della " Piovra" o chiunque altro voglia scommettere sulla deflagrazione della moneta, Speriamo che da questa crisi e da tutti i risvolti che stanno venendo fuori si riesca ad uscirne più forti e con le idee più chiare sul nostro futuro.

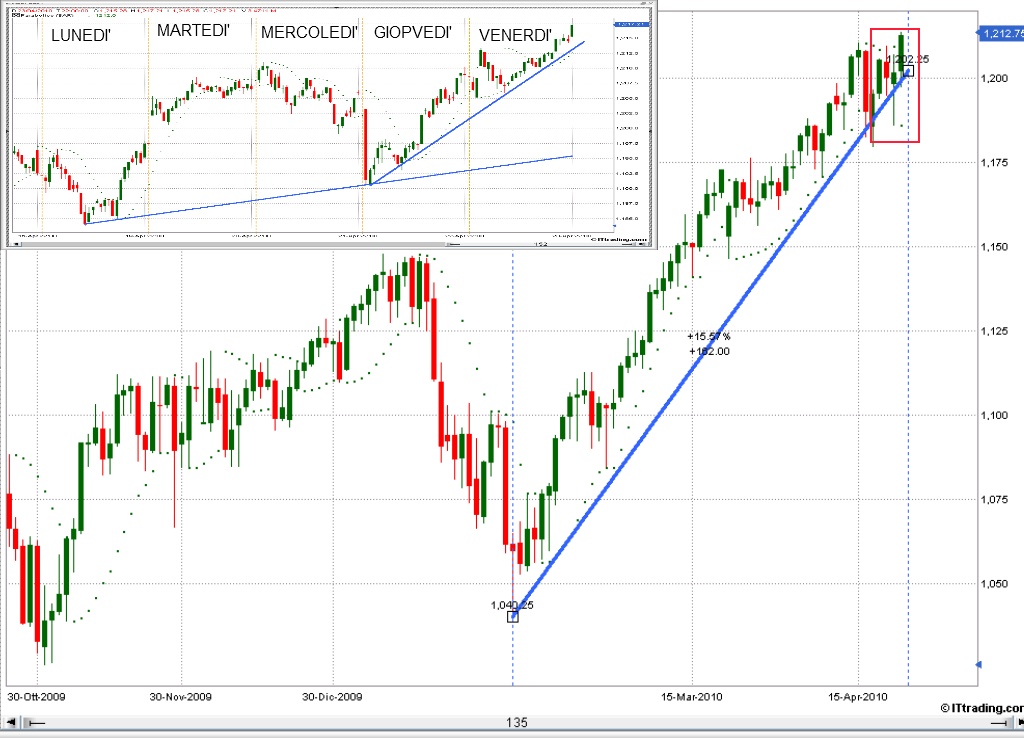

S&P500 giornaliero

S&P500 giornalieroe 15 minuti

Il trend rialzista in atto è saldamente positivo.

Nel piccolo riquadro si possono vedere i movimenti intraday avvenuti in settimana.

Gli indici ad inizio settimana avevano risentito dello scivolone avuto venerdì 16 Aprile , ma proprio nell'ultima giornata della settimana si è consolidata al rialzo. Anche se sono 8 settimane di rialzi consecuitivi, cosa che non si vedeva dal 2004 possiamo attenderci un piccolo assestamento, ma fino a che non verranno rotti i livelli segnati nei precedenti post non ci sono segni di cedimento.

Dax Giornaliero

Dax Giornaliero15 minuti

Il Dax non è riuscito a rompere i massimi precedenti. L'andamento della settimana è stato altalenante(vedi riquadro piccolo).

Tutte le borse europee hanno risentito dei problemi della Grecia.

Seguendo giornalmente i mercati l'incertezza è evidente e palpabile.

La continuazione del trend si avrà alla rottura dei massimi avvenuto il 15 Aprile .Attenzione invece a discese sotto 6000 punti.

Ftse Mib giornaliero.

Ftse Mib giornaliero.

La continuazione del trend si avrà alla rottura dei massimi avvenuto il 15 Aprile .Attenzione invece a discese sotto 6000 punti.

Ftse Mib giornaliero.

Ftse Mib giornaliero.E' la terza settimana di chiusure in negativo per Milano.

Piazza Affari dopo aver toccato i 22500 ha avuto un rimbalzo, nella giornata di venerdì, ma la debolezza in settimana era arrivata a perdere un 4% dal massimo di settimana scorsa quando l'indice aveva toccato i 23600.

L'elevata componente bancaria presente nel Ftse Mib rispetto al Dax che ha una maggior componente industriale contribuiscono ad un andamento così differente.

Secondo Tremonti l'Italia, alla luce degli ultimi dati diffusi dal Fondo Monetario internazionale presenta una situazione del debito pubblico paragonabile a quella della Germania e migliore di quella degli Stati Uniti. "Oggi il Fondo Monetario - ha detto il ministro - ha dato le sue tabelle e sono tutte molto interessanti. Ce n'è una che interessa soprattutto l'Italia ed è quella che ci vede messi sul debito pubblico insieme e a fianco della Germania e meglio di tanti altri Paesi, Stati Uniti compresi".

DATI MACROECONOMICI DELLA SETTIMANA 26-30Aprile2010

LUNEDI' 26 APRILE

*Nessun dato macro rilevante in agenda

*Si segnala il discorso del presidente della Bce, Jean Claude Trichet, a

New York

MARTEDI' 27 APRILE

*FRANCIA:

8h45 - fiducia consumatori aprile

(precedente: -34 punti; consenso: -33 punti)

*ITALIA:

9h30 - fiducia consumatori aprile

(precedente: 106,3 punti; previsione: 106,3 punti)

*USA:

14h55 - indice Redbook vendite dettaglio 3* settimana aprile

(precedente: -1,7% m/m, +3% a/a)

15h00 - indice Case-Shiller prezzi case 20 maggiori citta' febbraio

(precedente: -0,4% m/m, -0,7% a/a; consenso: +1,3% a/a)

16h00 - indice fiducia consumatori aprile

(precedente: 52,5 punti; previsione: 54 punti;consenso: 54 punti)

*Si segnala il discorso del presidente della Fed, Ben Bernanke, alla

Commissione Nazionale sulla responsabilita' fiscale alle 16h00

MERCOLEDI' 28 APRILE

*GIAPPONE:

00h50 - vendite dettaglio marzo

(precedente: +4,2% a/a; consenso: +3,6% a/a)

*GERMANIA:

- inflazione aprile prel

(precedente: +0,5% m/m, +1,1% a/a; previsione: +0,3% m/m, +1,6% a/a;

consenso: +0,1% m/m, +1,2% a/a)

*ITALIA:

9h30 - indice Isae fiducia imprese aprile

(precedente: 84,1 punti; previsione: 84,7 punti)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: +13,6% a 500,5 punti)

16h30 - scorte settimanali petrolio Doe

(precedente: 355,9 mln barili)

*FED:

20h15 - annuncio tassi Fomc

(precedente: 0%-0,25%)

*Si segnala il discorso del presidente della Bce, Jean Claude Trichet a

Evanston

GIOVEDI' 29 APRILE

*GIAPPONE:

- mercati chiusi per festivita'

*SPAGNA:

9h00 - inflazione aprile prel

(precedente: +0,7% m/m, +1,4% a/a;)

*GERMANIA:

9h55 - tasso disoccupazione aprile

(precedente: 8%; previsione: 8%;consenso: 8%)

*ITALIA:

10h00 - restribuzioni marzo

(precedente: inv. m/m, +2,1% a/a)

*EURO-16:

11h00 - indice fiducia economica aprile

(precedente: 97,7 punti; previsioni: 99,7 punti;

consenso: 99,3 punti)

- indice fiducia consumatori aprile

(precedente: -17 punti; previsione: -15 punti)

- indice fiducia servizi aprile

(precedente: +1 punti; consenso: +3 punti)

- indice fiducia industria aprile

(precedente: -10 punti; previsione: -7 punti;

consenso: -8 punti)

- indice sintetico fiducia aprile

(precedente: -0,32 punti)

*ITALIA:

11h00 - occupazione grandi imprese gennaio-febbraio

- retribuzione grandi imprese gennaio-febbraio

*USA

14h30 - indice settimanale richieste sussidi disoccupazione

(precedente: -24.000 a 456.000 unita'; consenso: 441.000 unita')

*Si segnala il discorso del presindente della Bce, Jean Claude Trichet a

Monaco

VENERDI' 30 APRILE

*BoJ:

00h50 - decisione tassi interesse

(precendente: 0,1%)

*GIAPPONE:

00h50 - tasso disoccupazione marzo

(precedente: +4,9%; consenso: +4,9%)

- inflazione marzo

(precedente: -0,1% m/m, -1,1% a/a;consenso: -1,1% a/a)

- inflazione core marzo

(precedente: inv. m/m, -1,2% a/a;consenso: -1,2% a/a)

- inflazione area Tokyo aprile

(precedente: +0,3% m/m, -1,8% a/a)

- inflazione core area Tokyo aprile

(precedente: +0,3% m/m, -1,8% a/a)

- spese per consumi familiari marzo

(precedente: -0,5% a/a; consenso: +0,7% a/a)

- produzione industriale marzo prel

(precedente: -0,6% m/m; conenso: +0,8% m/m)

*FRANCIA:

8h45 - prezzi produzione marzo

(precedente: +0,1% m/m, +1% a/a)

- disoccupazione marzo

(precedente: +0,1% m/m a 2,668 mln unita')

*ITALIA:

10h00 - prezzi produzione marzo

(precedente: +0,2% m/m, +0,4% a/a)

11h00 - inflazione aprile prel

(precedente: +0,3% m/m, +1,4% a/a; previsione: +0,2% m/m, +1,4% a/a)

*EURO-16:

11h00 - inflazione aprile prel

(precedente: +0,9% m/m, +1,4% a/a;

previsione: +1,6% a/a; consenso: +1,5% a/a)

- tasso disoccupazione marzo

(precedente: 10%; previsione: 10%;consenso: 10%)

*PAESI UE 27:

11h00 - tasso disoccupazione marzo

(precedente: 9,6%)

*ITALIA:

12h00 - tasso disoccupazione marzo prel.

(precedente: 8,5%; previsione: 8,6%)

*USA

14h30 - stima flash Pil 1 trim

(precedente: +5,6% t/t annualizzato; previsione: +3,5% t/t annualizzato;

consenso: +3,3% t/t annullizzato)

15h45 - indice Pmi di Chicago aprile

(precedente: 58,8 punti; previsione: 61 punti;consenso: 60 punti)

15h55 - indice fiducia consumatori U. Michigan aprile def

(precedente: 73,6 punti; preliminare: 69,5 punti)