Commento sintetico della settimana di consuntivo

Settimana a doppia andatura.

I primi tre giorni della settimana sono stati condizionati dall' incertezza e dal pessimismo, infatti gli indici delle due sponde dell'Atlantico registravano bilanci negativi mentre l'oro ha continuato la sua corsa al rialzo.

In particolar modo dopo il discorso del Presidente della Fed Bernake del 21 Settembre ha dato ad intendere che sono disposti a impiegare una cifra sino a 2.000 miliardi di dollari in acquisto di Tbond di passata e prossima emissione e ciò sembrava allontanare la prospettiva di crescita degli indici.

Questo passaggio di un giornalista americano sintetizza il mood:

The FOMC Rate Decision: What Does it Mean? I've been reading financial headlines for twenty years and there is nothing positive in the FOMC language today save the threat of additional accommodation in the future. As it stands, the Federal Reserve is holding steady on their $2 trillion portfolio (pause to let that number marinate) while posturing that the pace of the recovery and job growth has "slowed in recent months."

Poi il vento è in parte cambiato ed è tornato l'ottimismo e nella giornata di venerdì dopo la pubblicazione delle vendite sui beni durevoli si è recuperato tutto il ribasso prodotto nelle giornate precedenti chiudendo la sessione settimanale con bilancio positivo per tutti i listini.

Rimane comunque sempre una certa differenza nell'andamento delle borse dei i Paesi Europei con rialzi di 1% e l'America che si è mossa con rialzi tra 2 e 3%, rompendo resistenze importanti.

infatti in Europa si assiste ad un miglioramento lieve, ma pur sempre miglioramento del quadro macro economico generale, non siamo nelle condizioni di poter fare la stessa affermazione per l'economia americana per la quale i segni di ripresa sono assai più freddi rispetto a quelli europei. E paradossalmente all'in questa situazione ci si dovrebbe trovare di fronte ad un movimento di recupero del mercato europeo più rilevante rispetto quello americano ma viceversa la situazione si presenta diametralmente opposta.

In Europa si assiste ad un lieve miglioramento del quadro macro economico generale, non è nelle condizioni l'economia americana, in cui i segni di ripresa sono meno visibili rispetto a quelli europei.

La logica ci dice che si dovrebbe assistere ad un movimento di recupero del mercato europeo più rilevante rispetto quello americano , ma il paradosso è che è avvenuto il contrario.

Quindi sul mercato americano ci sono segni di una possibile rilevante crescita per via della formazione di un testa spalla rialzista , mentre nel mercato europeo i principali indici sono ancora posti all'interno di una struttura di indecisione a triangolo.

Chiusure mercati

Dax 6.298,30(+1,45%)

Cac 3.782,48(+1,35%)

Ftse Mib 20.607 (+0,45%)

S&P500 1.148,67 (+1,98%)

Dija 10.858,36 (++2,44%)

Nasdaq 100 2.023,19(+3,60%)

Euro dollaro 1,349 (+3,36%)

Oro 1.296,10 $(+2,00%)

Petrolio 77,86$ (+1,80%)

Oro giornaliero

Oro giornaliero

La corsa all'oro sembra inarrestabile.

Questa settimana si è avuto il suo massimo storico a 1300 dollari l'oncia.

Anche l'argento è al suo massimo da trent'anni. Per i metalli preziosi in generale c'è molto interesse da parte degli investitori.

E' possibile che per la settimana prossima si abbia uno storno delle quotazioni che sono arrivate così in alto a causa di un ipervenduto. Un supporto valido si trova a 1260/1270, da cui è possibile rientrare su questa commodity.

Cambio Euro dollaro

Cambio Euro dollaro

Questa settimana è stata anche caratterizzata dal un rafforzamento dell' Euro contro dollaro.

Le parole di Bernake hanno dimostrato come gli Americani sono destinati ad aumentare il loro debito pubblico e questo non và certo a favore del dollaro. Dopo essersi lasciato alle spalle 1,32/1,33 la prossima resistenza si trova a 1,36 /1,37, mentre i supporti più vicini sono in area 1.32 e successivamente in area 1.30.

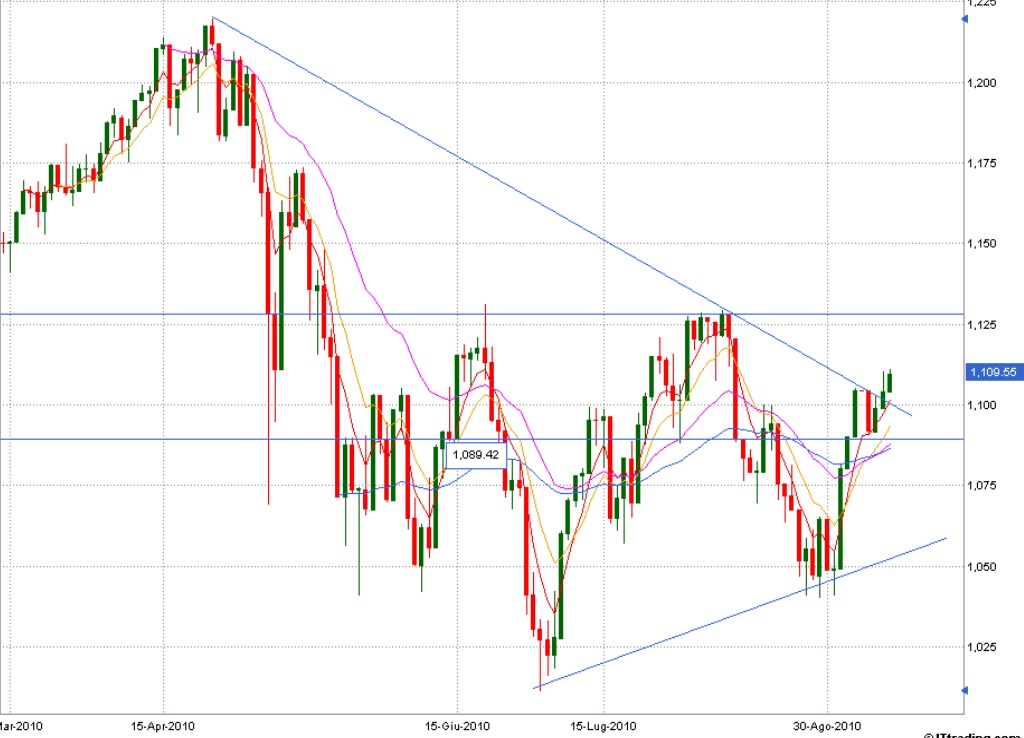

S&P 500 giornaliero

S&P 500 giornaliero

Il dato positivo degli ordini su beni durevoli ha avuto la forza di far cambiare la direzione della settimana da negativo a positivo.La candela che si è formata venerdì è talmente decisa che a meno di una falsa partenza, a rialzo il successivo livello dell'indice è visto a 1.173, resistenza che se superata aprirebbe la strada per l'attacco per 1217 punti massimo di periodo. Si apre così una certa direzionalità anche se nel breve, la conformazione testa spalla a rialzo in settimana è stata completata, per cui salvo smentite l'indice dovrebbe proseguire la direzione di rialzo.

Al contrario i supporti si trovano il primo in area 1125 , che se superato si apre la strada sino ad area 1000.

Dax giornaliero

Dax giornaliero

Mentre in America le resistenze di periodo sono state tutte superate (non solo per l'indice S&P500) in Europa in generale e in particolare su indice di Francoforte le resistenze sono ancora da superare. IL trend è quanto mai caotico. I discorsi fatti nei blog precedenti sono tutti validi.

Livelli da tenere sotto osservazione a rialzo sono: 6360 resistenza molto forte che se superata porterebbe l'indice proiettato verso i 7000 punti.

A ribasso invece 6100/6000 che se rotta proietterebbe verso i 5.800punti.

Ftse Mib giornaliero

Ftse Mib giornaliero

L'indice di Milano si trova ancora sotto le linee discendenti che tengono i massimi di periodo. Sono ormai 108 sedute che l’ampio rettangolo 18.000 – 21.600 all’interno del quale si sta sviluppando un’altra congestione ancora più stretta.

L'ostacolo da superare a rialzo si trova a 20770 e successivamente in area 21.000/21.100.

Mentre a ribasso è l'area 20.250 da cui venerdì è partito il rialzo che funge da supporto e più in basso 19.350. A ribaltare in positivo il bilancio settimanale è stato il dato positivo sugli ordini di beni durevoli .Il mercato è sempre molto difficile d a causa dei repentini cambiamenti di direzione e dalla mancanza di trend.

Per la prossima settimana la visione è mediamente positiva.

Anche queta settimana le indicazioni che arrivano dal quadro intermarket non sono univoche.

Gli operatori avendo ancora da metabolizzare indicazioni non certo positive giunte dall'economia, preferiscono investire nel metallo giallo rispetto al mercato azionario.

Con l' ascesa dell'oro , è palpabile l' incertezza che regna nei mercati.

In settimana osservando gli indici americani ( non ancora gli Europei) sono state rotte delle resistenze che fanno ben sperare per un rialzo degli indici azionari.

L'espressione usata dal Presidente Bernake "metodi non convenzionali "per indicare che la Fed è disposta a tutto pur di uscire da questa crisi economica non essendo stata ben chiarita porta a pensare tante cose.

La sola lettura dei grafici con l'interpretazione che può fornire dall'analisi tecnica, senza condizionamenti di natura fondamentale, è la strada più sensata da seguire.

Se nella prossima settimana anche i mercati europei riusciranno ad uscire dalla congestione in cui si trovano da mesi, la visione positiva si rafforzerà e continuerà fintanto che i grafici non mostreranno indicazioni contrarie .

Dati macro-economici della prossima settimana prossima

LUNEDI' 27 SETTEMBRE

*GIAPPONE:

00h50 - bilancia commerciale agosto

(precedente: 610 mld jpy;consenso: 522,1 mld jpy)

*EURO-16:

10h00 - massa monetaria M3 agosto

(precedente: +0,2% a/a; previsione: +0,3% a/a; consenso: +0,4% a/a)

*USA:

14h30 - indice Cfnai agosto

(precedente: 0 punti)

7h30 - discorso del governatore della BoJ, Maasaki Shirakawa,

15h00 - discorso del presidente della Bce, Jean Claude Trichet,alla Commissione Affari Monetari del Parlamento europeo.

MARTEDI' 28 SETTEMBRE

*GIAPPONE:

00h50 - fiducia imprese settembre

(precedente: 48,4 punti)

*GERMANIA:

- inflazione settembre prel.

(precedente: inv. m/m, +1% a/a; previsione: -0,1% m/m, +1,4% a/a;consenso: -0,2% m/m, +1,3% a/a)

*FRANCIA:

8h45 - spese consumi luglio

(precedente: -1,4% m/m; -1,9% a/a;consenso: -0,5% m/m)

*ITALIA:

9h30 - fiducia Isae fiducia consumatori settembre

(precedente: 104,1 punti; previsione: 104 punti)

10h00 - restribuzioni agosto

(precedente: +2,4% a/a)

*G.B.:

10h30 - Pil 2* trim. def.

(precedente: +1,2% t/t; +1,7% a/a;previsione: +1,2% t/t; consenso: +1,2% t/t)

*USA:

14h55 - indice Redbook vendite dettaglio settembre

(precedente: -0,4% m/m)

15h00 - indice Case-Shiller prezzi case 20 maggiori citta' luglio

(precedente: +1% m/m, +4,2% a/a; consenso: +3% a/a)

16h00 - fiducia consumatori settembre

(precedente: 53,5 punti; previsione: 50,5 punti; consenso: 52,5 punti)

MERCOLEDI' 29 SETTEMBRE

*GIAPPONE:

00h50 - indice Tankan grandi imprese manifatturiere 3* trim.

(precedente: 1 punti;consenso: 7 punti)

- indice Tankan grandi imprese non manifatturiere 3* trim.

(precedente: -5 punti;consenso: -2 punti)

*FRANCIA:

8h45 - fiducia consumatori settembre

(precedente: -39 punti; consenso: -40 punti)

SPAGNA:

9h00 - inflazione settembre prel.

(precedente: +0,3% m/m, +1,8% a/a)

- vendite dettaglio agosto

(precedente: -2,2% a/a)

*ITALIA:

9h30 - indice Isae fiducia imprese manifattturiere settembre

(precedente: 100,5 punti;previsione: 100,5 punti)

10h00 - prezzi produzione agosto

(precedente: -0,1% m/m, +3,9% a/a; consenso: % m/m,% a/a)

11h00 - occupazione grandi imprese luglio

(precedente: -0,1% m/m, -1,7% a/a)

- retribuzione grandi imprese luglio

(precedente: +0,1% m/m, +2,5% a/a)

*EURO-16:

11h00 - indice fiducia economica settembre

(precedente: 101,8 punti; previsioni: 101,6 punti; consenso: 101 punti)

- indice fiducia consumatori settembre

(precedente: -11 punti; previsione: -11 punti; consenso: -11 punti)

- indice fiducia servizi settembre

(precedente: 7 punti; consenso: 7 punt0)

- indice fiducia industria settembre

(precedente: -4 punti;consenso: -5 punti)

- indice sintetico fiducia settembre

(precedente: +0,61 punti)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: -1,4% a 790,6 punti)

16h30 - scorte settimanali petrolio Doe

(precedente: 358,3 mln barili)

GIOVEDI' 30 SETTEMBRE

*GIAPPONE:

00h50 - vendite dettaglio agosto

(precedente: +3,8% a/a;consenso: +4,7% a/a)

- produzione industriale agosto prel.

(precedente: -0,2% m/m;consenso: +1,1% m/m)

*FRANCIA:

8h45 - prezzi produzione luglio

(precedente: inv.m/m, +3,5% a/a)

*GERMANIA:

09h55 - tasso disoccupazione settembre

(precedente: 7,6%; previsione: 7,5%; consenso: 7,6%)

*ITALIA:

11h00 - inflazione settembre prel.

(precedente: +0,2% m/m, +1,6% a/a; preliminare: -0,1% m/m, +1,7% a/a)

*EURO-16:

11h00 - inflazione settembre prel.

(precedente: +0,2% m/m, +1,6% a/a;previsione: +1,8% a/a; consenso: +1,8% a/a)

*USA

14h30 - Pil 2* trim. def.

(precedente: +3,7% annualizzato; preliminare: +1,6% ann.;

previsione: +1,6% ann.; consenso: +1,6% ann.)

- indice settimanale richieste sussidi disoccupazione

(precedente: +12.000 a 465.000 unita'; consenso: 458.000 unita')

15h45 - indice Pmi Chicago settembre

(precedente: 56,7 punti;

previsione: 55,5 punti; consenso: 56 punti)

VENERDI' 1 OTTOBRE

*Mercati: si segnala la chiusura in Cina per festivita' nazionale.

*GIAPPONE:

00h50 - tasso di disoccupazione agosto

(precedente: 5,2%; consenso: 5,1%)

- inflazione agosto

(precedente: -0,5% m/m, -0,9% a/a; consenso: -0,9% a/a)

- inflazione core agosto

(precedente: -0,3% m/m, -1,1% a/a;consenso: -1,1% a/a)

- inflazione area Tokyo settembre

(precedente: +0,4% m/m, -1% a/a)

- inflazione core area Tokyo settembre

(precedente: +0,2% m/m, -1,1% a/a)

- consumi familiari agosto

(precedente: +1,1% a/a;consenso: +1,4% a/a)

*ITALIA:

9h45 - indice Pmi manifatturiero settembre

(precedente: 52,8 punti)

10h00 - tasso disoccupazione agosto

(precedente: 8,4%;previsione: 8,4%)

*EURO-16:

10h00 - indice Pmi manifatturiero settembre def.

(precedente: 55,1 punti; preliminare: 53,6 punti;consenso: 53,6 punti)

11h00 - tasso disoccupazione agosto

(precedente: 10%; previsione: 10%; consenso: 10%)

*PAESI UE 27:

11h00 - tasso disoccupazione agosto

(precedente: 9,6%)

*USA:

14h30 - spese per consumi personali agosto

(precedente: +0,4% m/m; previsione: +0,4% m/m; consenso: +0,3% m/m)

- indice prezzi spese consumi personali core agosto

(precedente: +0,1% m/m)

- redditi personali agosto

(precedente: +0,2% m/m; previsione: +0,3% m/m; consenso: +0,3% m/m)

15h55 - indice fiducia consumatori U. Michigan settembre def.

(precedente: 66,6 punti; preliminare: 68,9 punti;previsione: 68 punti; consenso: 67 punti)

16h00 - indice Ism manifatturiero settembre

(precedente: 56,3%;

previsioni: 54,5%; consenso: 54,5%)

- spese settore costruzioni agosto

(precedente: -1% m/m; previsione: -0,3% m/m; consenso: -0,4% m/m)