I risultati societari del secondo trimestre ,sono stati creati dal contenimento dei costi che le imprese hanno adottato che hanno permesso di battere le attese sugli utili che avevano previsto gli analisti.

S&P500 giornaliero

S&P500 giornaliero

S&P500 giornaliero

S&P500 giornalieroI possibili target per l'indice più rappresentativo americano è 1050/1070.Infatti in settimana è stata varcata la soglia degli 950/960 punti.

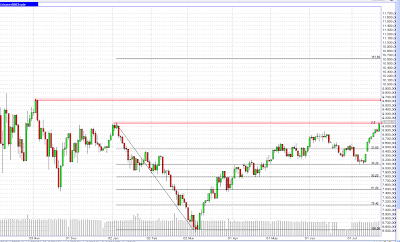

DJ giornaliero

Anche il DJ ha superato i massimi dell'anno avvenuto l’11 giugno a 8.877 punti.

L’ostacolo da superare è a quota 9.000 / 9.088 punti che si è formato nel 2009, il suo superamento potrebbe aprire spazi fino al target posto a 9.650 punti che corrisponderebbe a 1050/1070 dell’S&P500.

D J giornaliero

Dax giornaliero

In Europa il Dax ha saputo fare ancora meglio degli altri indici.

La soglia tra 5.150 e 5.200 punti una volta superata ha permesso di aprire nuovi massimi dell’anno e sul finire della settimana è arrivato a quota 5.300 .

Ftse Mib giornaliero

Per quanto riguarda l'indice italiano in settimana c'è stato il rialzo nell'ordine del 4,55%, dal 13 luglio il recupero è stato del 14%. Non sono stati ancora superati i massimi di maggio/giugno a 20600. Qualora dovessero continuare queste sedute al rialzo come abbiamo assistito nelle 2 ultime settimane il target successsivo a 20600 è 23000 punti.