Questo elemento però non dissolve le nuvole presenti all'orizzonte, ma a causa dei continui cambiamenti di direzione con settimane di bilancio negativo e settimane di bilancio positivo con escursioni anche consistenti,è aumentata l'incertezza e nessuno sà dire che direzione prenderà il mercato.

Anche questa settimana i dati macro giunti d'oltreoceano non sono stati positivi,delusione da Pil e fiducia dei consumatori da vendita di nuove case, da occupazione che risulta ancora bassa con la perdita di oltre 2 milioni di posti di lavoro dalla situazione precrisi.

Sono finiti gli stimoli fiscali cioè il piano d'intervento di oltre 700 miliardi di dollari approvato dal Presidente Obama un anno fà è arrivato agli ssgoccioli ed ora avrà la prova del nove , cioè si vedrà se l'economia si riprenderà e con che forza.

Il Dow Jones ha chiuso in rialzo settimanale (+0.38%) a quota 10465.94, il Nasdaq ha perso invece - 0.65% in area 1864,11, mentre l'S&P 500 ha chiuso quasi con un nulla di fatto (-0.10%) a 1101.60 punti.

Francoforte con il suo indice Dax chiude a 6147,97 con un bilancio settimanale quasi in parità a -01,08%, il Cac di Parigi chiude con un bilancio positivo di +1.00% a 3643,14 infine Milano con l'indice Ftse Mib chiude a 21021.56 con il miglior bilancio settimanale a +2.00%.

Cambio Euro Dollaro chiude 1,3039

Vendita beni durevoli in America

Vendita beni durevoli in America

Vendita beni durevoli in America

Vendita beni durevoli in AmericaVedendo questa immagine dove vengono riportati in istogrammi i dati delle vendite di beni durevoli( cioè prodotti come lavatrici frigoriferi compuers etc) da otto mesi a questa parte sia rimasta al palo.

Questo riflette la maggior propensione al risparmio delle famiglie quando hanno un lavoro e l'impossibilità per tutti coloro che il lavoro lo hanno perso.

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornalieroDopo alcune settimane in cui l'euro ha recuperato terreno, risalendo dai minimi , favorito dai dati macro particolarmente solidi pubblicati nell' rea Euro.In questa settimana il cambio euro dollaro si è avvicinato ad ua resistenza che secondo i ritracciamenti di Fibbonacci(disegnati) potrebbe portare ad un arresto delle quotazioni.

I dati emersi in Usa hanno nel complesso deluso le aspettative aiutando l' indebolimento del dollaro. Anche in questo casao saranno i dati macro che determineranno il rapporto tra le due valute.

S&P500 giornaliero

S&P500 giornalieroLe resistenze grafiche poste in area 1120/1125 durante l'ultima ottava dopo un iniziale prova di attacco non sono state superate ripotando le quotazione a ridosso di area 1000. Solo il superamento di quota 1.125 punti da parte dell'S&P500può provocare l'inversione rialzista del trend. E' più probabile vedere per la prossima settimana una nuova fase di riaccumulazione prima di vedere un movimento direzionale. Il cedimento di quota 1.060, annullerà i recenti progressicon una possibile repentina inversione di tendenza.

Dax giornaliero

Dax giornalieroIl Dax si trova al di sotto dell'area 6.230-6.250 punti che era la resistenza che in settimana avrebbe dovuto superare e che invece da lì è stato respinto.

Nella prossima ottava è l'area intorno ai 6000 punti da osservare in cui si prevede una dura battaglia tra rialzisti e ribassisti.

Se le quotazioni dovessero andare al disotto di questo livello è probabile che anche il livello 58oo punti possa essere perso destinando l'indice ad un inversione di tendenza

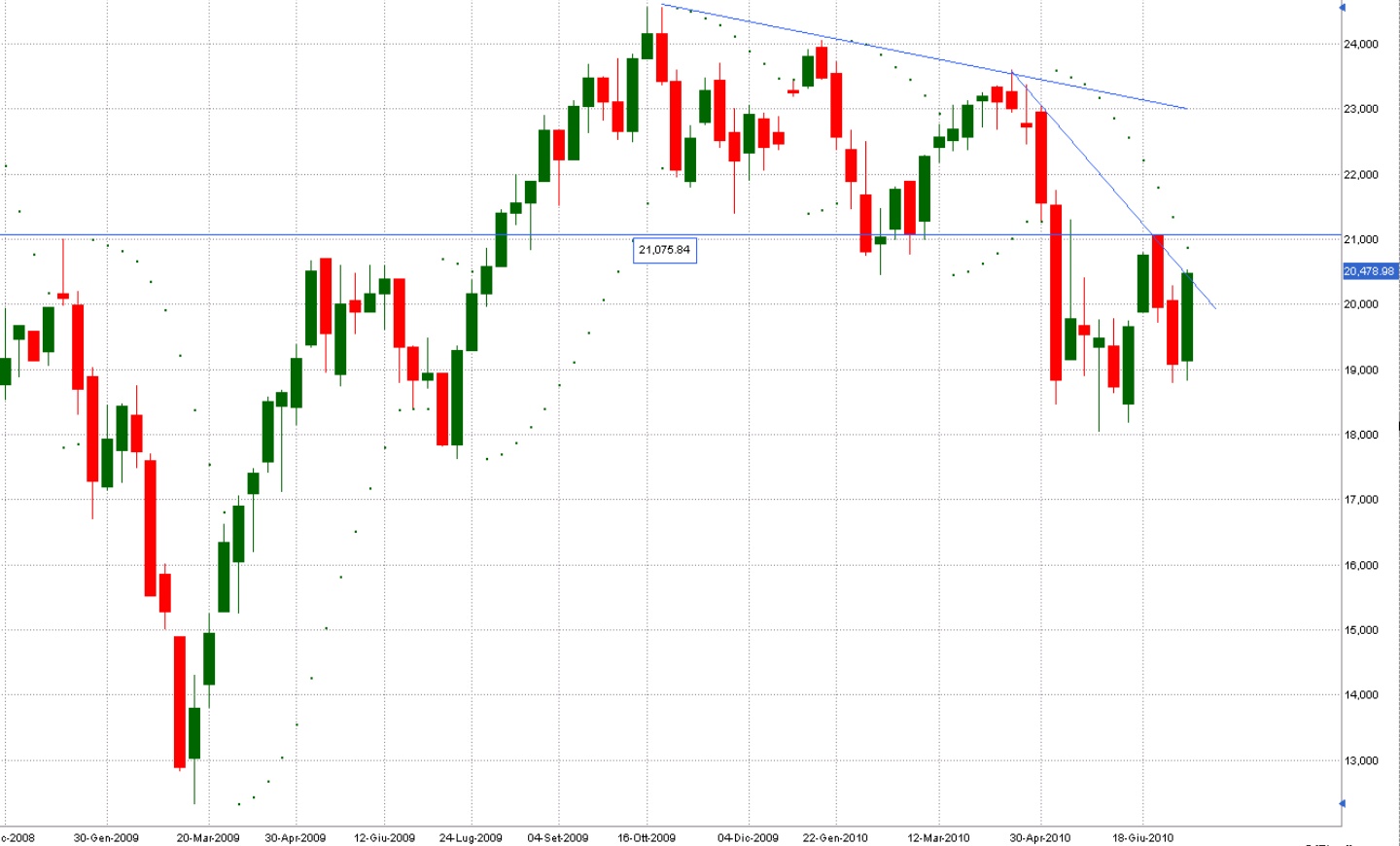

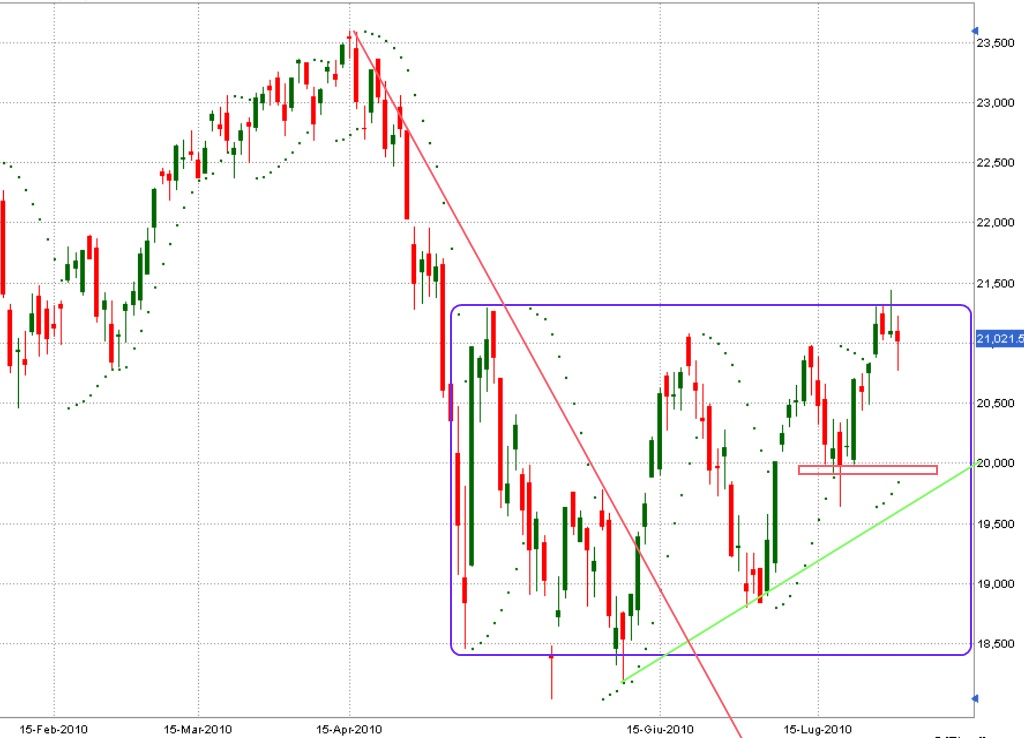

Ftse Mib giornaliero

Ftse Mib giornalieroAnche il nostro indice presenta una situazione simile al quella del Dax. l'area da superare al rialzo è quella dei 21.000-21.100punti.

Solo una chiusura daily sopra quest'ultimo livello si avrà un nuovo segnale rialzista . invece si potrebbe assistere ad una correzione sino ai 20000 punti in che è un livello in cui c'è un support di tipo statico e dinamico.Una eventuale chiusura daily sotto 19.800 fornirà un chiaro segnale ribassista.

Dati macro - economici della settimana 02 06 Agosto 2010

LUNEDI' 2 AGOSTO

*EURO-16:

10h00 - indice Pmi manifatturiero luglio def.

(precedente: 55,6 punti; preliminare: 58,3 punti)

*USA

16h00 - indice Ism manifatturiero luglio

(precedente: 56,2%)

- spese settore costruzioni giugno

(precedente: -0,2% m/m, -8% a/a)

16h15 - Discorso del presidente della Fed, Ben Bernanke, sull'economia

22h00 - Discorso del segretario al Tesoro Usa, Timothy Geithner,sulla riforma finanziaria

MARTEDI' 3 AGOSTO

*EURO-16:

11h00 - prezzi produzione giugno

(precedente: +0,3% m/m, +3,1% a/a)

*PAESI UE 27:

11h00 - prezzi produzione giugno

(precedente: +0,2% m/m, +3,7% a/a)

*USA:

14h30 - spese consumi personali giugno

(precedente: +0,2% m/m)

- indice prezzi spese consumi personali core giugno

(precedente: +0,2% m/m)

- redditi personali giugno

(precedente: +0,4% m/m)

14h55 - indice Redbook vendite dettaglio prime 4 settimane luglio

(precedente: -0,7% m/m)

16h00 - ordini industria giugno

(precedente: -1,4% m/m)

- ordini industria ex trasporti giugno

(precedente: -0,6% m/m)

- ordini industria ex difesa giugno

(precedente: -1,4% m/m)

- indice pending home sale giugno

(precedente: 77,6 punti)

MERCOLEDI' 4 AGOSTO

*EURO-16:

10h00 - indice Pmi servizi luglio def.

(precedente: 55,5 punti; preliminare: 56 punti)

- indice Pmi composito luglio def.

(precedente: 56 punti; preliminare: 56,7 punti)

11h00 - vendite dettaglio giugno

(precedente: +0,2% m/m, +0,3% a/a)

*PAESI UE 27:

11h00 - vendite dettaglio giugno

(precedente: +0,4% m/m, +0,5% a/a)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: -4,4% a 720,6 punti)

14h15 - stima Adp nuovi posti lavoro settore privato luglio

(precedente: +13.000 unita')

16h00 - indice Ism servizi luglio

(precedente: 53,8%)

16h30 - scorte settimanali petrolio Doe

(precedente: 360,764 mln barili)

GIOVEDI' 5 AGOSTO

*

*GERMANIA:

12h00 - ordini industria manifatturiera giugno

(precedente: -0,5% m/m, +24,7% a/a)

*BOE:

13h00 - annucio decisione tassi interesse

(precedente: 0,5%)

*BCE:

13h45 - annuncio decisione tassi interesse

(precedente: 1%)

14h30 - conferenza stampa Jean-Claude Trichet

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -11.000 a 457.000 unita')

VENERDI' 6 AGOSTO

*GIAPPONE:

00h50 - superindice giugno prel.

(precedente: 98,6 punti)

*FRANCIA:

8h45 - bilancia commerciale giugno

(precedente: -5,5 mld euro)

*ITALIA:

10h00 - produzione industriale giugno

(precedente: +1% m/m, +10,5% a/a)

*GERMANIA:

12h00 - produzione manifatturiera giugno

(precedente: +3,4% m/m)

*USA

14h30 - nuovi posti lavoro settori non agricoli luglio

(precedente: -125.000 unita')

- tasso di disoccupazione luglio

(precedente: 9,5%)

MARTEDI' 3 AGOSTO

*EURO-16:

11h00 - prezzi produzione giugno

(precedente: +0,3% m/m, +3,1% a/a)

*PAESI UE 27:

11h00 - prezzi produzione giugno

(precedente: +0,2% m/m, +3,7% a/a)

*USA:

14h30 - spese consumi personali giugno

(precedente: +0,2% m/m)

- indice prezzi spese consumi personali core giugno

(precedente: +0,2% m/m)

- redditi personali giugno

(precedente: +0,4% m/m)

14h55 - indice Redbook vendite dettaglio prime 4 settimane luglio

(precedente: -0,7% m/m)

16h00 - ordini industria giugno

(precedente: -1,4% m/m)

- ordini industria ex trasporti giugno

(precedente: -0,6% m/m)

- ordini industria ex difesa giugno

(precedente: -1,4% m/m)

- indice pending home sale giugno

(precedente: 77,6 punti)

MERCOLEDI' 4 AGOSTO

*EURO-16:

10h00 - indice Pmi servizi luglio def.

(precedente: 55,5 punti; preliminare: 56 punti)

- indice Pmi composito luglio def.

(precedente: 56 punti; preliminare: 56,7 punti)

11h00 - vendite dettaglio giugno

(precedente: +0,2% m/m, +0,3% a/a)

*PAESI UE 27:

11h00 - vendite dettaglio giugno

(precedente: +0,4% m/m, +0,5% a/a)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: -4,4% a 720,6 punti)

14h15 - stima Adp nuovi posti lavoro settore privato luglio

(precedente: +13.000 unita')

16h00 - indice Ism servizi luglio

(precedente: 53,8%)

16h30 - scorte settimanali petrolio Doe

(precedente: 360,764 mln barili)

GIOVEDI' 5 AGOSTO

*

*GERMANIA:

12h00 - ordini industria manifatturiera giugno

(precedente: -0,5% m/m, +24,7% a/a)

*BOE:

13h00 - annucio decisione tassi interesse

(precedente: 0,5%)

*BCE:

13h45 - annuncio decisione tassi interesse

(precedente: 1%)

14h30 - conferenza stampa Jean-Claude Trichet

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -11.000 a 457.000 unita')

VENERDI' 6 AGOSTO

*GIAPPONE:

00h50 - superindice giugno prel.

(precedente: 98,6 punti)

*FRANCIA:

8h45 - bilancia commerciale giugno

(precedente: -5,5 mld euro)

*ITALIA:

10h00 - produzione industriale giugno

(precedente: +1% m/m, +10,5% a/a)

*GERMANIA:

12h00 - produzione manifatturiera giugno

(precedente: +3,4% m/m)

*USA

14h30 - nuovi posti lavoro settori non agricoli luglio

(precedente: -125.000 unita')

- tasso di disoccupazione luglio

(precedente: 9,5%)