Che il rimbalzo avvenuto in settimana è stato molto consistente, ma non se ne capisce la ragione.

Sostanzialmente non è cambiato niente dalla settimana precedente, non sono arrivate notizie enormemente positive, tali da giustificare più di quanto si sia perduto nella settimana precedente.

L'operatività di settimana è sembrata irrazionale e pensare che sia stata manovrata forse è un cattivo pensiero, ma ... come si dice ...qualche volta a pensar male ci si indovina.

Ricapitolando, le chiusure di settimana sono state per gli Stati Uniti d'America S&P500 chiude a 1077,96 ( +4,56% bil settimanale),Dow Jones 10198,030 ( +3,74%) , Nasdaq 100 1814,79 (+3,57%).

Europa : Dax di Francoforte chiude a 6065,24 (+3,82% bil. settimanale),Cac di Parigi 3554,48 fà ancora meglio (+6,07%), Ftse MIB di Milano 20478,98 recupera addirittura il +7,38%.

Ricapitolando, nel post della settimana passata dopo che era avvenuta la rottura del livello 1040/1050 dello S&P500 era stato decretato l'ingresso del mercato americano in una nuovo trend ribassista.

Vale a dire che la perdita delle quotazioni dal top non veniva più inquadrata come un normale storno del trend primario , ma la fine del trend rialzista e la nascita di un nuovo trend ribassista.

Visto che la settimana presentava un certo ipervenduto veniva ipotizzato un recupero dell'ordine di un 2,00- 2,5% sino a ritoccare il livello 1040/1050 ora divenuto resistenza e così si sarebbe decretato definitivamente la nuova onda discendente.

Tutto questo scenario è dei tempi normali, ma evidentemente non certo quelli che stiamo vivendo.

Invece pur in mancanza di notizie positive, anzi da quanto riportato dai quotidiani l'incontro del G8/ G20 che si era chiuso lunedì sembra che il nulla di fatto avesse gettato ancor maggior sfiducia sui mercati.

I tassi euribor in Europa sono arrivati al massimo degli ultimi 10 mesi a 0,802%. Rialzo che testimonia le tensioni acora presenti nel sitema bancario.

E' trapelato in settimana un certo ottimismo sullo stress test delle banche europee ma sembra impossibile che questo sia stato il motivo per rialzi così consistenti.

Gli analisti tecnici vengono destabilizzati da movimenti così imprevedibili.

http://www.ilsole24ore.com/art/finanza-e-mercati/2010-07-10/poco-convincente-rimbalzo-listini-080846.shtml?

S&P500 settimanale

Dry Baltic giornaliero

Il grafico deei trasporti navali da sempre rappresenta lo stato dell' economia.

In una settimana caratterizzata dall'euforia dei mercati con rialzi molto rilevanti, il grafico dei trasporti navali ci dice che c'è un rallentamento negli scambi delle merci.

Questa è una indicazione che ci porta a pensare che quanto visto è incertezza pura dei mercati.

S&P500 settimanale

Il grafico presentato è su base settimanale, per mostrare che la candela prodotta equivale a quella della settimana precedente .

Quindi ci troviamo come 15gg. fa,

La formazione del testa spalla ribassista è evidente, ma per poter decretare la fine di questo ribasso da cui parte una nuova fase impulsiva rialzista è necessario che le quotazioni superino i livelli di un mese fa cioè i 1100 punti.

Quello che è avvenuto questa settimana si può considerare una difesa ad oltranza del mercato da parte di operatori che vedono "Positivo" in qualunque situazione.

Dax settimanale

Dax settimanalePiù contenuta è stata la ripresa che ha avuto il mercato tedesco.

Le quotazioni hanno superato di poco i 6000 punti.

Anche in questo caso la rottura del 6300 punti decreterebbe la fine del piccolo storno che hanno avuto le quotazione dell'indice tedesco.

Il meglio impostato di tutta Europa.

A Ribasso invece bisogna tenere presente 5800/ 5600 punti.

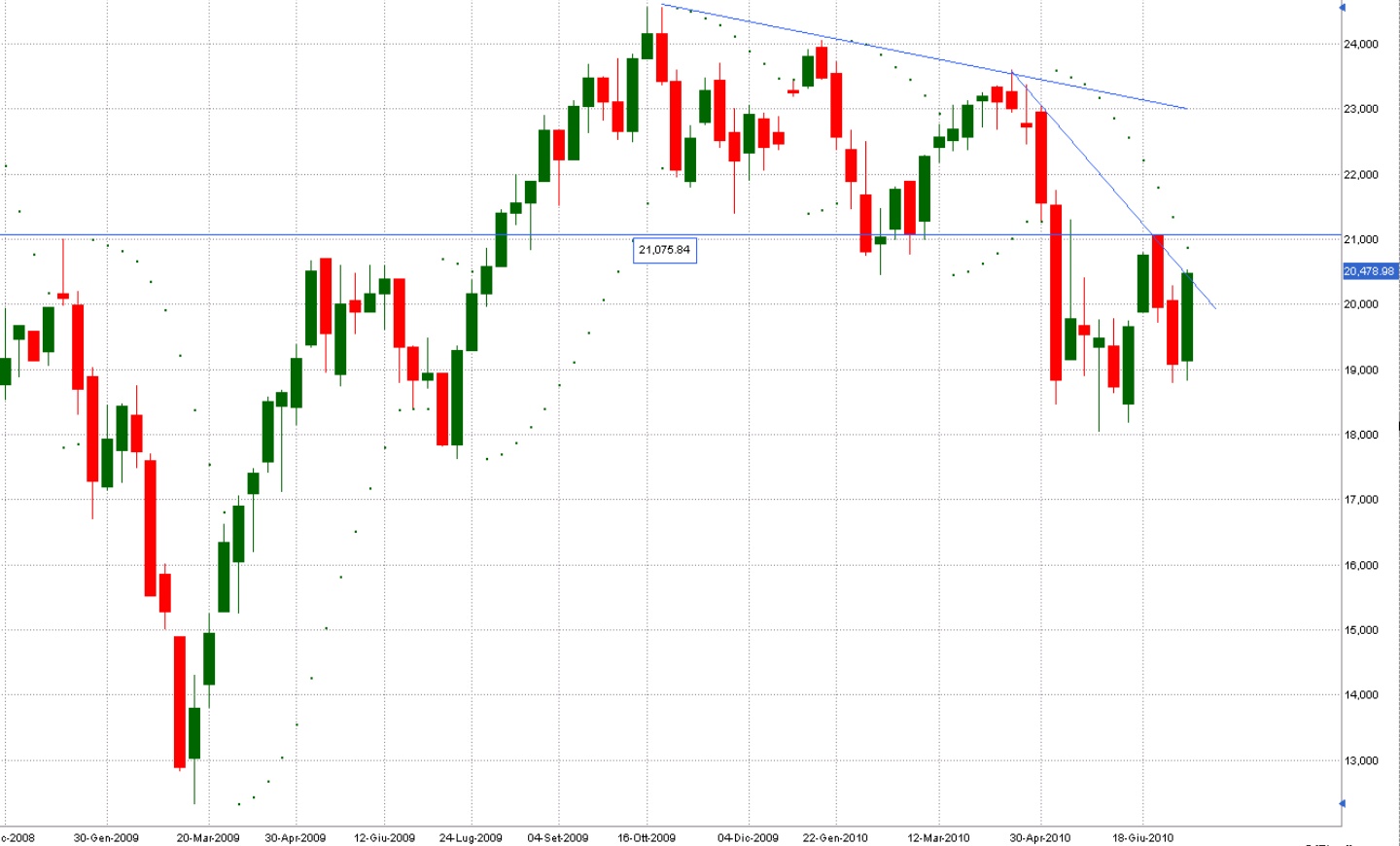

Ftse Mib settimanale

Ftse Mib settimanaleIl recupero del nostro indice in settimana è stato notevolmente superiore a quello che hanno avuto le altre borse europee, questo perchè nel nostro indice i finanziari hanno un peso notevole.Infatti si sono messi in evidenza nei bancari Intesa e Unicredito con rialzi a doppia cifra.

Al rialzo il livello da tenere presente è 21000 punti,mentre al ribasso il livello più vicino si trova a 19000 punti.Da tenere presente che questa settimana si è formato un gap tra la chiusura di mercoledì e l'apertura di giovedì che prima o poi dovrà essere colmato.

Lunedì inizierà la nuova stagione di trimestrali con ALCOA e ci indicheranno meglio quali strada prenderanno gli indici, perchè questi ultimi giorni di pura volatilità non possono farci modificare l'orientamento di una visione ribassista del mercato.

http://www.imf.org/external/

D'altronde gli studi condotti dal Fondo Monetario Internazionale si menziona il pericolo di caduta in deflazione a causa di una contrazione dei consumi a livello mondiale la cui causa sembrerebbe essere la situazione di Finanza Pubblica Internazionale.

C'è l'esigenza di finanziare il debito pubblico in scadenza 300 miliardi di Euro in Europa e 4.000 miliardi di Dollari tra Gran Bretagna ,Stati Uniti e Giappone.

Dati macroeconomici della settimana

LUNEDI' 12

*G.B.

10h30 - Pil 1* trim.

(precedente: +0,3% t/t; previsione: +0,3% t/t consenso: +0,3% t/t)

12h30*Incontro Task force sulla governance europea presieduta da Van Rompuy

16h00 Discorso del presidente della Fed, Ben Bernanke

MARTEDI' 13

*GIAPPONE

00h30 - produzione industriale maggio def.

(precedente: -0,1%)

- indice fiducia consumatori giugno

(precedente: 42,8 punti; consenso: 42,5 punti)

*FRANCIA

08h45 - inflazione giugno

(precedente: +0,1% m/m, +1,9% a/a;previsione: -0,1% m/m, +1,6% a/a; consenso: inv. m/m, +1,8% a/a)

*SPAGNA

9h00 - inflazione giugno

(precedente: +0,2% m/m, +1,8% a/a)

*G.B.

10h30 - inflazione giugno

(precedente: +0,2% m/m, +3,2% a/a;previsione: +0,1% m/m, +3,1% a/a; consenso: inv. m/m, 3,2% a/a)

*GERMANIA

11h00 - indice Zew luglio

(precedente: 28,7 punti;previsione: 23 punti; consenso: 25 punti)

*USA

14h30 - bilancia commerciale maggio

(precedente: -40,3 mld usd; previsione: -39,6 mld usd; consenso: -39 mld usd)

14h55 - indice Redbook prima settimana luglio

(precedente: -0,6% m/m)

MERCOLEDI' 14

*BOJ:

00h50 - annuncio tassi

(precedente: +0,1%)

*ITALIA

10h00 - inflazione giugno

(precedente: inv. m/m)

*G.B.

10h30 - richieste settimanali sussidi disoccupazione giugno

(precedente: -30.900 a 1,48 mln unita';previsione: -5.000 unita'; consenso: -20.000 unita')

*EURO-16

11h00 - produzione industriale maggio

(precedente: +0,8% m/m; previsione: +1,1% m/m; consenso: +1,1% m/m)

- inflazione giugno def.

(precedente: +0,1% m/m, +1,6% a/a; previsione: +0,1% m/m, +1,4% a/a; consenso: inv. m/m, +1,4% a/a)

*Paesi Ue 27

11h00 - produzione industriale maggio

(precedente: +0,5% m/m, +7,8% a/a)

- inflazione giugno def.

*USA

13h00 - indice settimanale richieste mutui

(precedente: +8,8% a 675,9 punti)

14h30 - vendite al dettaglio giugno

(precedente: -1,2% m/m; previsione: -0,1% m/m; consenso: -0,2% m/m)

- vendite al dettaglio ex auto

(precedente: -1,1% m/m;previsione: inv. m/m; consenso: -0,1% m/m)

- prezzi export giugno

- prezzi import giugno

(precedente: -0,6% m/m, +8,6% a/a;previsione: -0,4% m/m; consenso: -0,4% m/m)

16h00 - scorte alle imprese maggio

(precedente: +0,4% m/m, -2,8% a/a;consenso: +0,4% m/m)

16h30 - scorte settimanali petrolio Doe

(precedente: -2 mln barili a 363,1 mln)

*FED:

20h00 - pubblicazione minute Fomc incontro 23 giugno

GIOVEDI' 15

*USA

14h30 - prezzi produzione giugno

(precedente: -0,3% m/m, +5,3% a/a;previsione: -0,1% m/m; consenso: -0,1% m/m)

- indice Empire State manufacturing luglio

(precedente: 19,56 punti;previsione: 16 punti; consenso: 18,3 punti)

- richieste settimanale sussidi disoccupazione

(precedente: +13.000 a 472.000; consenso: 453.000 unita')

15h15 - produzione industriale giugno

(precedente: +1,2% m/m; previsione: +0,1% m/m; consenso: inv. m/m)

16h00 - indice Fed Filadelfia luglio

(precedente: 8 punti; previsione: 9 punti; consenso: 10 punti)

VENERDI' 16

*ITALIA

10h00 - bilancia commerciale maggio

(precedente: -829 mln euro)

- bilancia commerciale Ue maggio

(precedente: +213 mln euro)

*EURO-16:

11h00 - bilancia commerciale maggio

(precedente: +1,8 mld euro)

*PAESI UE 27:

11h00 - bilancia commerciale maggio

*USA

14h30 - inflazione giugno

(precedente: -0,2% m/m, +2% a/a;previsione: inv. m/m; consenso: inv. m/m, +1,2% a/a)

- inflazione core giugno

(precedente: +0,1% m/m; previsione: +0,1% m/m; consenso: +0,1% m/m, +0,9% a/a)

15h00 - flussi netti capitali esteri maggio

(precedente: 15 mld usd)

15h55 - indice fiducia consumatori U.Michigan luglio prel.

(precedente: 76 punti; previsione: 75 punti; consenso: 74 punti)

Nessun commento:

Posta un commento