Settimana di passione per tutta l'Europa.

Si sono rincorse una dietro l'altra le voci sui debiti sovrani dei vari paesi UE.

Prima l'Irlanda che ha tenuto sulla corda tutta la settimana centrale di Novembre e domenica, a borse chiuse, ha deciso di accettare l'aiuto dalla BCE .

Il governo per ripianare i suoi conti pubblici gravati dall'andamento delle banche ha imbastito un piano di rientro in cui i tagli saranno veramente pesanti per il popolo irlandese.

La speculazione non è finita perchè contemporaneamente era entrato in fibrillazione

il Portogallo.

Infatti proprio questa mattina(venerdì26/11/2010) il Financial Times riporta che i Paesi della UE hanno messo in piedi un piano di aiuti finanziati dai partners europei i quali stanno facendo pressioni su Lisbona affinchè lo accetti,come accaduto per l'Irlanda.

All'orizzonte sembra essere la volta della Spagna entrata sotto pressione a causa degli speculatori. I CDS dei titoli governativi spagnoli sono al massimo storico.

E' una catena che sembra non abbia più fine. Anche i CDS su titoli di stato Italiani sono cresciuti, non siamo ancora (e speriamo di non doverci entrare) sotto l'occhio del ciclone. Intanto c'è chi dice che forse dovremmo pensare ad un piano di uscita dall'Euro e cercare alleanze altrove (vedi articolo a firma di Paolo Savona http://www.wallstreetitalia.com/article.aspx?IdPage=1044305

Con tutti questi movimenti le borse ne hanno risentito pesantemente, bilancio settimanale negativo per l'Europa ,con Spagna e Italia molto negative.

Oltre oceano è andata un pò meglio anche grazie alla festa del Thank Giving .

Borsa completamente chiusa giovedì , per il Giorno del Ringraziamento e venerdì aperta per metà seduta, cosa che ha contenuto i ribassi . La distanza dei mercati europei e la chiusura ha dato modo di riflettere e i fenomeni di contagio sono arrivati negli States un pò placati .

Euro ancora giù e non poteva essere diversamente visto che i problemi questa volta nascono dai paesi dell'Unione.

Oro sempre bene rifugio, quindi le quotazioni hanno ripreso l'ascesa.

Petrolio essendo molto correlato all' andamento delle borse ha ripreso a scendere.

A questo scenario si aggiungono le tensioni tra le 2 Coree e

la Cina che prosegue la sua stretta monetaria aumentando per la seconda volta in due settimane le riserve obbligatorie delle banche per ridurre l'inflazione interna.

Il governo ha anche deciso di reintrodurre parzialmente un meccanismo di controllo centrale dei prezzi. Prevalgono le vendite anche nei mercati azionari asiatici.

Chiusure mercati

Dax ------------6.848,98-----(+0,06%)

Cac ------------3.728,65-----(-3,61%)

Ftse Mib ------19.844,31-----(-5,48%)

S&P500-------1.89,40--------(-0,75%)

Dija-----------11.092,00------(-0,88%)

Nasdaq 100----2.153,91------(+0,88%)

Euro dollaro------1,3241-----(-3,15%)

Oro------------ 1.363,52$----(+0.82%)

Petrolio-----------85,78$----(+1,75%)

Nikkei----------10.040-----( +0.07%)

Hang Seng---- 22.877-----(-3,25%)

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero

Da un punto di vista tecnico la perdita di area 1,34 proietta il prossimo obiettivo a1,31 prima corrispondente al 50& del range del rialzo da giugno sino ai massimi di periodo avvenuti nel mese di novembre e successivamente area 1,28 cioè a 61,8% del ritracciamento fi Fibbonacci. I problemi sui debiti degli stati sovrani non sembrano finiti .

la Cina che prosegue la sua stretta monetaria aumentando per la seconda volta in due settimane le riserve obbligatorie delle banche per ridurre l'inflazione interna.

Il governo ha anche deciso di reintrodurre parzialmente un meccanismo di controllo centrale dei prezzi. Prevalgono le vendite anche nei mercati azionari asiatici.

Chiusure mercati

Dax ------------6.848,98-----(+0,06%)

Cac ------------3.728,65-----(-3,61%)

Ftse Mib ------19.844,31-----(-5,48%)

S&P500-------1.89,40--------(-0,75%)

Dija-----------11.092,00------(-0,88%)

Nasdaq 100----2.153,91------(+0,88%)

Euro dollaro------1,3241-----(-3,15%)

Oro------------ 1.363,52$----(+0.82%)

Petrolio-----------85,78$----(+1,75%)

Nikkei----------10.040-----( +0.07%)

Hang Seng---- 22.877-----(-3,25%)

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornalieroDa un punto di vista tecnico la perdita di area 1,34 proietta il prossimo obiettivo a1,31 prima corrispondente al 50& del range del rialzo da giugno sino ai massimi di periodo avvenuti nel mese di novembre e successivamente area 1,28 cioè a 61,8% del ritracciamento fi Fibbonacci. I problemi sui debiti degli stati sovrani non sembrano finiti .

A rialzo potrebbe esserci un pull back che può riportare l'euro sino in area 1,38.

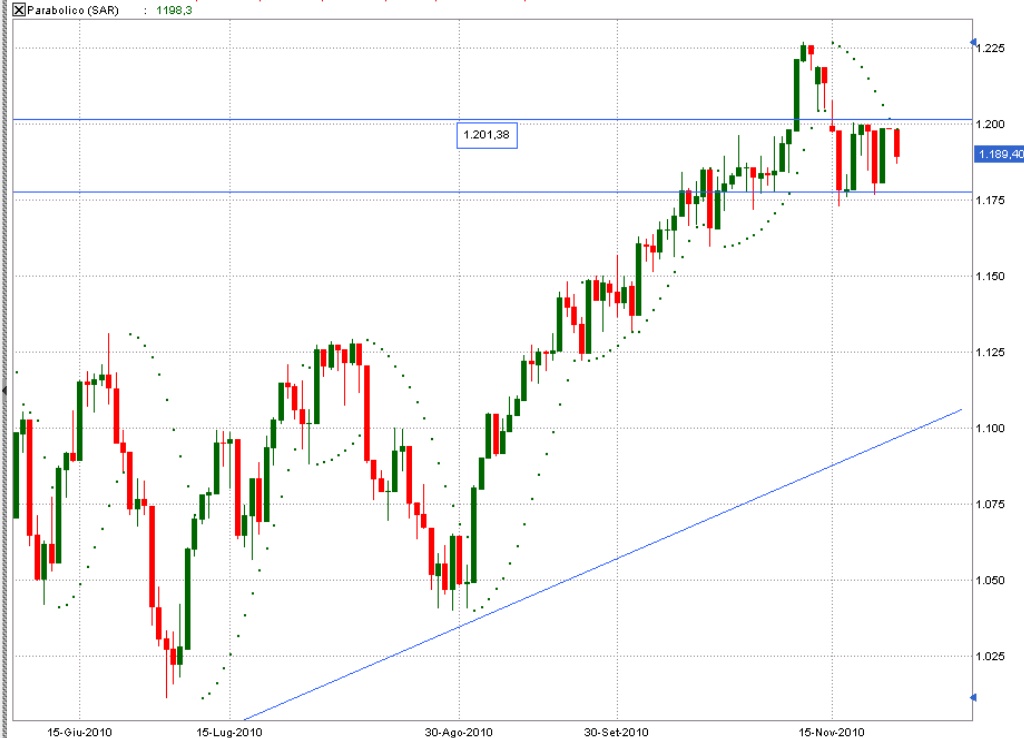

SP500 giornaliero

L'indice americano si è fermato per tutta la settimana in uno strettissimo range di 25 punti.

Al rialzo il superamento dei 1200 riporterebbe l'indice a rivedere i1226. Al ribasso invece la perdita dei 1175 proietterebbe l'indice sino a 1126 in cui la trend line rialzista potrebbe sostenere e farlo rimbalzare.

Dax giornaliero

L'indice di Francoforte anche questa settimana ha chiuso con un piccolo progresso .

Nel breve può oscillare al ribasso sino a 6647 punti senza minimamente mettere in discussione la spinta rialzista che lo sostiene.

Ftse Mib giornaliero

Ftse Mib giornalieroTutta un'altra storia per il nostro indice che ha subito pesantemente la settimana , peggio di noi ha fatto la borsa spagnola con la perdita di quasi 7,5%. Il nostro indice dopo mercoledì ha perso la quota dei 20.000 punti, ha provato nei 2 giorni successivi a riconquistarli senza esito. Ora sembra volersi proiettare verso 19400 punti, da cui potrebbe partire un rimbalzo. Se anche questa quota dovesse essere superata, lo stop si porta a 18.800. A rialzo invece importanti sono la risalita sopra a 20.000 punti.

Dati macro-economici della prossima settimana prossima

LUNEDI' 29 NOVEMBRE

*SPAGNA:

09h00 - vendite dettaglio ottobre

(precedente: -2,9% a/a)

*ITALIA:

10h00 - prezzi produzione ottobre

(precedente: +0,2% t/t, +4% a/a)

11h00 - retribuzioni ottobre

(precedente: +0,3% m/m, +1,7% a/a)

*EURO-16:

11h00 - indice fiducia consumatori def. novembre

(precedente: -11 punti; preliminare: -10 previsione: -10; consenso: -10)

- indice fiducia economica novembre

(precedente: 104,1 punti;previsione: 105,4; consenso: 104,9)

MARTEDI' 30 NOVEMBRE

*GIAPPONE:

00h30 - produzione industriale ottobre

(precedente: -1,6% m/m; consenso: -3,2% m/m)

- tasso disoccupazione ottobre

(precedente: 5%; consenso: 5%)

- spese consumi famiglie ottobre

(precedente: inv. a/a)

*FRANCIA:

08h45 - prezzi produzione ottobre

(precedente: +0,3% t/t, +4,2% a/a)

*ITALIA:

10h00 - occupazione grandi imprese settembre

(precedente: inv. m/m, -1,4% a/a)

11h00 - inflazione prel. novembre

(precedente: +0,2% m/m, +1,7% a/a;previsione: +0,1% m/m, +1,9% a/a;consenso: +0,1% m/m, +1,8% a/a)

*EURO-16:

11h00 - inflazione prel. novembre

(precedente: +0,4% m/m, +1,9% a/a;previsione: +1,8% a/a; consenso: +1,8% a/a)

- tasso disoccupazione ottobre

(precedente: 10,1%;previsione: 10%; consenso: 10,1%)

LUNEDI' 29 NOVEMBRE

*SPAGNA:

09h00 - vendite dettaglio ottobre

(precedente: -2,9% a/a)

*ITALIA:

10h00 - prezzi produzione ottobre

(precedente: +0,2% t/t, +4% a/a)

11h00 - retribuzioni ottobre

(precedente: +0,3% m/m, +1,7% a/a)

*EURO-16:

11h00 - indice fiducia consumatori def. novembre

(precedente: -11 punti; preliminare: -10 previsione: -10; consenso: -10)

- indice fiducia economica novembre

(precedente: 104,1 punti;previsione: 105,4; consenso: 104,9)

MARTEDI' 30 NOVEMBRE

*GIAPPONE:

00h30 - produzione industriale ottobre

(precedente: -1,6% m/m; consenso: -3,2% m/m)

- tasso disoccupazione ottobre

(precedente: 5%; consenso: 5%)

- spese consumi famiglie ottobre

(precedente: inv. a/a)

*FRANCIA:

08h45 - prezzi produzione ottobre

(precedente: +0,3% t/t, +4,2% a/a)

*ITALIA:

10h00 - occupazione grandi imprese settembre

(precedente: inv. m/m, -1,4% a/a)

11h00 - inflazione prel. novembre

(precedente: +0,2% m/m, +1,7% a/a;previsione: +0,1% m/m, +1,9% a/a;consenso: +0,1% m/m, +1,8% a/a)

*EURO-16:

11h00 - inflazione prel. novembre

(precedente: +0,4% m/m, +1,9% a/a;previsione: +1,8% a/a; consenso: +1,8% a/a)

- tasso disoccupazione ottobre

(precedente: 10,1%;previsione: 10%; consenso: 10,1%)

*ITALIA:

12h00 - tasso disoccupazione prel. ottobre

(precedente: 8,3%, previsione: 8,2%)

*USA:

14h55 - indice Redbook vendite dettaglio prime 4 sett. novembre

(precedente: inv. m/m)

15h00 - indice Case Shiller prezzi case 20 maggiori citta' ottobre

(precedente: +1,7% a/a

consenso: +1,3% a/a)

15h45 - indice Pmi Chicago ottobre

(precedente: 60,6 punti previsione: 60, consenso: 60 punti)

16h00 - indice fiducia consumatori ottobre

(precedente: 50,2 punti;previsione: 53,5; consenso: 52,5)

21h00 - Discorso di Ben Bernanke (presidente Fed)

MERCOLEDI' 1 DICEMBRE

*ITALIA:

9h45 - indice Pmi manifatturiero novembre

(precedente: 53 punti;previsione: 53,3; consenso: 52,8)

*EURO-16:

10h00 - indice Pmi manifatturiero def. novembre

(precedente: 54,6 punti; preliminare: 55,2;previsione: 55,5; consenso: 55,5)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: +3,2% a 828,9 punti)

14h15 - stima Adp nuovi posti lavoro privato novembre

(precedente: +43.000 unita';consenso: +68.000)

16h00 - indice Ism manifatturiero novembre

(precedente: 56,9%;previsione: 56,5%, consenso: 56,2%)

- spese settore costruzioni ottobre

(precedente: +0,5% m/m;

previsione: -0,4% m/m; consenso: -0,4% m/m)

*FED:

20h00 - Beige Book

GIOVEDI' 2 DICEMBRE

*EURO-16:

11h00 - prezzi produzione ottobre

(precedente: +0,3% m/m, +4,2% a/a;consenso: +4,3% a/a)

11h00 - Pil prel. 3* trim.

(precedente: +1% t/t, +1,9% a/a;previsione: +0,4% t/t, +1,9% a/a;consenso: +0,4% t/t, +1,9% a/a)

*BCE:

13h45 - decisione sui tassi d'interesse

14h30 - conferenza stampa del presidente Jean-Claude Trichet

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -34.000 a 407.000 unita';consenso: 424.000 unita')

16h00 - indice pending home sale ottobre

(precedente: -1,8% a 80,9 punti)

16h30 - scorte settimanali petrolio Doe

(precedente: +1,03 mln barili a 358,65 mln barili)

VENERDI' 3 DICEMBRE

*ITALIA:

9h45 - indice Pmi servizi novembre

(precedente: 51 punti;consenso: 51,4)

- indice Pmi composito novembre

(precedente: 5 punti)

*EURO-16:

10h00 - indice Pmi servizi novembre

(precedente: 55,1 punti; preliminare: 55,2 punti

consenso: 55,2)

- indice Pmi composito novembre

(precedente: 53,8 punti; preliminare: 55,4 punti;consenso: 55,4)

- vendite dettaglio ottobre

(precedente: -0,2% m/m;previsione: +0,2% m/m;consenso: +0,3% m/m)

*SPAGNA:

09h00 - produzione industriale ottobre

(precedente: -0,8% a/a)

*USA:

14h30 - indice nuovi posti lavoro settori non agricoli ottobre

(precedente: +151.000 unita';previsione: +125.000; consenso: +145.000)

16h00 - indice Ism non manifatturiero

(precedente: 54,3%;previsione: 55%; consenso: 54,6%)

MERCOLEDI' 1 DICEMBRE

*ITALIA:

9h45 - indice Pmi manifatturiero novembre

(precedente: 53 punti;previsione: 53,3; consenso: 52,8)

*EURO-16:

10h00 - indice Pmi manifatturiero def. novembre

(precedente: 54,6 punti; preliminare: 55,2;previsione: 55,5; consenso: 55,5)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: +3,2% a 828,9 punti)

14h15 - stima Adp nuovi posti lavoro privato novembre

(precedente: +43.000 unita';consenso: +68.000)

16h00 - indice Ism manifatturiero novembre

(precedente: 56,9%;previsione: 56,5%, consenso: 56,2%)

- spese settore costruzioni ottobre

(precedente: +0,5% m/m;

previsione: -0,4% m/m; consenso: -0,4% m/m)

*FED:

20h00 - Beige Book

GIOVEDI' 2 DICEMBRE

*EURO-16:

11h00 - prezzi produzione ottobre

(precedente: +0,3% m/m, +4,2% a/a;consenso: +4,3% a/a)

11h00 - Pil prel. 3* trim.

(precedente: +1% t/t, +1,9% a/a;previsione: +0,4% t/t, +1,9% a/a;consenso: +0,4% t/t, +1,9% a/a)

*BCE:

13h45 - decisione sui tassi d'interesse

14h30 - conferenza stampa del presidente Jean-Claude Trichet

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -34.000 a 407.000 unita';consenso: 424.000 unita')

16h00 - indice pending home sale ottobre

(precedente: -1,8% a 80,9 punti)

16h30 - scorte settimanali petrolio Doe

(precedente: +1,03 mln barili a 358,65 mln barili)

VENERDI' 3 DICEMBRE

*ITALIA:

9h45 - indice Pmi servizi novembre

(precedente: 51 punti;consenso: 51,4)

- indice Pmi composito novembre

(precedente: 5 punti)

*EURO-16:

10h00 - indice Pmi servizi novembre

(precedente: 55,1 punti; preliminare: 55,2 punti

consenso: 55,2)

- indice Pmi composito novembre

(precedente: 53,8 punti; preliminare: 55,4 punti;consenso: 55,4)

- vendite dettaglio ottobre

(precedente: -0,2% m/m;previsione: +0,2% m/m;consenso: +0,3% m/m)

*SPAGNA:

09h00 - produzione industriale ottobre

(precedente: -0,8% a/a)

*USA:

14h30 - indice nuovi posti lavoro settori non agricoli ottobre

(precedente: +151.000 unita';previsione: +125.000; consenso: +145.000)

16h00 - indice Ism non manifatturiero

(precedente: 54,3%;previsione: 55%; consenso: 54,6%)