Commento sintetico della settimana di consuntivo

La settimana è stata piuttosto confusa.Iniziata lunedì con una buona intonazione poi i timori che sul ripianamento del debito dell' Irlanda ha fatto scivolare le borse martedì sia in Europa che in America. I titoli di stato dei paesi PIIGS ne hanno immediatamente risentito aumentando la differenza tra i rendimenti del Bund tedesco e quella dei rispettivi paesi. L'euro ha immediatamente perso forza contro il dollaro arrivando in settimana anche sotto 1,35. Purtroppo anche le notizie arrivate da oltre oceano non sono state tanto favorevoli per i mercati con brutti segnali dal mercato immobiliare , l'inflazione in America ferma all'1,2% annuo e sappiamo quanto la Fed e Obama temano una deflazione e le richieste di sussidi alla disoccupazione ancora troppo elevate.Invece in Europa l'indice Zew è stato sopra le attese e questa settimana l'indice di Francoforte è andato ancora a rialzo mentre tutt'intorno regnava l'incertezza.

Uno sguardo veso Est in Asia, in Cina l'inflazione è un vero e proprio cruccio e il governo cinese cerca di tenerla sotto controllo, ma gli economisti pensano che gli ultimi provvedimenti intrapresi dal Governo , come limitazioni ai prestiti bancari o l’aumento dei tassi di interesse che molti danno per imminente, iniziernno a far rallentare il colosso asiatica.

Anche la Corea del sud ha annunciato di voler regolamentare l’afflusso di capitali stranieri. Infatti gli flussi di capitale hanno portato ad un rafforzamento eccessivo della moneta locale (lo won), che da giugno ha guadagnato il 7,5% circa contro il dollaro.

Gli analisti, con la globalizzazione, pensano che tutto ciò si rifletterà sui mercati più maturi come quello del vecchio continente e quello americano con una frenata sulle esportazioni.

L'oro a causa del rafforzamento del dollaro è sceso rispetto alla settimana passata, così pure le materie prime rame alluminio petrolio.

In controtendenza è andata Tokio, il Pil giapponese nel terzo trimestre è cresciuto del 3,9% (annualizzato), segnando il quarto trimestre consecutivo in miglioramento, ha così recuperato i suoi 10.000 punti , grazie anche ad un indebolimento dello yen avvenuto in settimana.

Chiusure mercatiDax ------------6.843,55-----(+1,56%)

Cac ------------3.860,16-----(+0,67%)

Ftse Mib ------20.773,12-----(-0,25%)

S&P500-------1.99,73--------(+0.03%)

Dija-----------11.203,55------(+0,10%)

Nasdaq 100----2.135,27------(-0,12%)

Euro dollaro------1,36885----(-0,07%)

Oro------------ 1.351,75$----(-1,20%)

Petrolio-----------84,12$----(-0,20%)

Nikkei----------10.022-----( +2.97%)

Hang Seng---- 23.606-----(-2.53%)

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornalieroLa settimana è stata caratterizzata da una certa debolezza dell'euro causa i soliti problemi relativi ai debiti di stati sovrani.

In effetti alla debolezza dell' euro si è sommata anche un rafforzamento generalizzato del dollaro ben visibile sul dollar index, che infatti si è apprezzato su tutte le altre monete. Sembrerebbe finito il ciclo iniziato a giugno che ha visto un apprezzamento dell'euro in 4 mesi del 20% circa da 1,19 a 1,42.

Si possono contare 5 onde per cui il proseguimento del rimbalzo degli ultimi 3 giorni non deve superare 1,42 ma la prosecuzione dell'indebolimento dell'euro su dollaro sancirà definitivamente il cambiamento di ciclo.

SP500 giornaliero

SP500 giornaliero

Il trend rialzista in atto non è stato intaccato da questa settimana di maretta che ha visto i mercati ballare sui problemi che vengono dall' Irlanda.

Negli ultimi 3 giorni della settimana le acque si sono un pò calmate per cui dal minimo di periodo registrato nella giornata di mercoledì c'è stato un certo recupero che però non è servito per riportare la chiusura settimanale in positivo.

Livelli importanti al rialzo al raggiungimento e superamento dei massimi a 1125, in particolar modo in chiusura di giornata sono particolarmente favorevoli ad un proseguimento del rialzo. Al ribasso attenzione al superamento dei 1175 punti perchè se confermati nel daily ci sarà un approfondimento del ritracciamento delle quotazioni che potrebbero portarsi in area 1160 punti.

Dax giornaliero

Dax giornaliero

L'indice di Francoforte ha risentito dei problemi dell' area euro meno delle borse americane , è come se andasse per conto proprio.

E' talmente forte che il bilancio settimanale si chiude in positivo e prosegue diritto verso area 7200 punti. Dall'area dei 6617 punti ha fatto un pullback da cui ha preso la forza per posizionarsi sempre più in alto.Attualmente si trova in un area in cui passa una resistenza statica. Quindi il superamento di questo livello lo proietta prima verso una resistenza che passa per 7100 punti per arrivare a quello che sembra essere l'obbiettivo di breve di questo rialzo.

A ribasso invece proprio i 6617 punti creano un buon supporto per l'indice che però se dovesse essere perso si configura un approfondimento in cui il supporto successivo è a 6550 prima e 100 punti sotto poi.

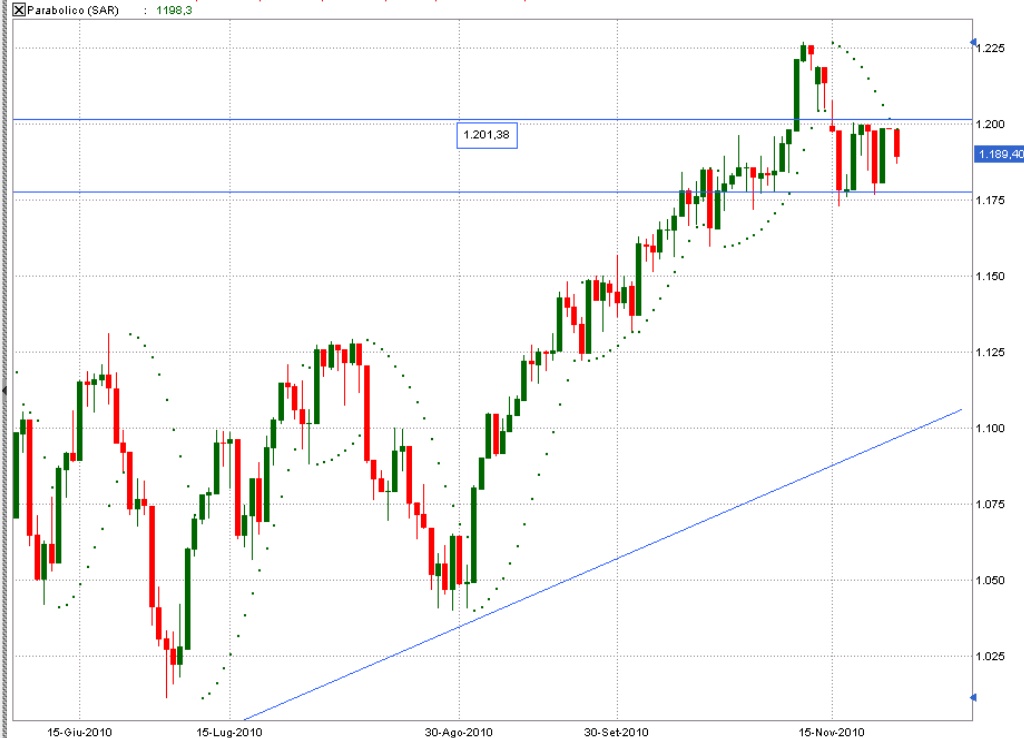

Ftse Mib giornaliero

Ftse Mib giornalieroIl nostro indice invece ha risentito molto della situazione d'instabilità che si è venuta a creare in Irlanda, anche perchè il peso dei bancari è piuttosto rilevante nella composizione del nostro indice.

Comunque la trend line che scaturisce dai minimi di giugno 2010, che passa per i minimi di settembre, che ha sorretto il rialzo di questi ultimi mesi ha funzionato come stop al ribasso in corso.

Attenzione quindi alla tenuta del supporto dei 20500 punti livello ritenuto molto importante perchè se perso in chiusura di giornata, il quadro per il medio lungo periodo, da positivo passerebbe a negativo .

A rialzo c'è sempre la fortissima resistenza posta sui massimi di periodo a circa 1000 punti sopra cioè tra 21500/21600 punti.

Dati macro-economici della prossima settimana prossima

LUNEDI' 22 NOVEMBRE

*EURO-16:

11h00 - indice fiducia consumatori prel. novembre

(precedente: -11 punti; previsione: -10 punti; consenso: -11 punti)

*USA:

14h30 - indice Cfnai ottobre

(precedente: -0,58 punti)

(09h00)

*Partecipazione del presidente della Bce, Jean Claude Trichet, al

dibattito del Parlamento Europeo sul rapporto annuale della Bce

MARTEDI' 23 NOVEMBRE

*GERMANIA

08h00 - Pil 3* trim. def.

(precedente: +0,7% t/t, +3,9% a/a; consenso: +0,7% t/t, +3,9% a/a)

*ITALIA:

09h30 - fiducia consumatori Isae novembre

(precedente: 107,7 punti;previsione: 107,4 punti)

*EURO-16:

10h00 - indice Pmi manifatturiero prel. novembre

(precedente: 54,6 punti;previsione: 55,2 punti; consenso: 54,4 punti)

- indice Pmi composito prel. novembre

(precedente: 53,8 punti;previsione: 54,2 punti; consenso: 53,6 punti)

- indice Pmi servizi prel. novembre

(precedente: 53,3 punti;previsione: 53,6 punti; consenso: 53,1 punti)

*USA:

14h30 - Pil 3* trimestre prel.

(preliminare: +2% t/t, +% a/a ; precedente: +1,7% t/t (2*trim.);

previsione: +2,3% t/t; consenso: +2,4% t/t)

14h55 - indice Redbook vendite dettaglio prime 3 sett. novembre

(precedente: +0,1% m/m)

16h00 - vendite unita' abitative esistenti ottobre

(precedente: +10% a 4,53 mln unita'previsione: mln; consenso: mln)

*FED:

20h00 - Beige Book incontro del Fomc del 3/11/2010

MERCOLEDI' 24 NOVEMBRE

*GERMANIA:

10h00 - indice Ifo novembre

(precedente: 107,6 punti previsione: 108,3 punti; consenso: 107,6 punti)

*ITALIA:

10h00 - vendite dettaglio settembre

(precedente: inv. m/m, +0,3% a/a)

*G.B.:

10h30 - Pil 3* trim.

( precedente: +1,2% t/t, +1,7%a/a;previsione: +0,8% t/t, consenso: +0,8% t/t)

*EURO-16:

11h00 - ordini industria settembre

(precedente: +5,3% m/m; +24,4% a/a;consenso: -3% m/m; +14,4% a/a)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: -14,4% a 713,6 punti)

14h30 - redditi personali ottobre

(precedente: -0,1% m/m;previsione: +0,4% m/m; consenso: +0,4% a/a)

- ordini beni durevoli ottobre

(precedente: +3,5% m/m previsione: +0,1% m/m; consenso: +0,1% m/m )

- ordini beni durevoli ex trasporti ottobre

(precedente: -0,8% m/m previsione: +0,5% m/m; consenso: +0,7% m/m)

- richieste settimanali sussidi disoccupazione

(precedente: 439.000 unita', consenso: unita')

- indice prezzi spese consumi personali core ottobre

(precedente: inv. m/m, +1,2% a/a;consenso: +0,1% m/m; +1% a/a)

15h55 - indice fiducia consumatori U.Michigan novembre

(precedente: 69,3 punti; previsione: 69,5 punti, consenso: 69,5 punti)

16h00 - vendite nuove unita' abitative ottobre

(precedente: 307.000 unita'previsione: 315.000 unita'; consenso: 313.000 unita')

16h30 - scorte settimanali petrolio Doe

(precedente: +5,007 mln barili a 366,206 mln barili)

GIOVEDI' 25 NOVEMBRE

*GIAPPONE:

00h50 - bilancia commerciale ottobre

(precedente: 926,9 mld yen)

*ITALIA:

09h30 - fiducia servizi Isae novembre

(precedente: 100,6 punti)

- fiducia commercio Isae novembre

(precedente: 101,4 punti)

- fiducia manifatturiero Isae novembre

(precedente: 99,8 punti; previsione: 98,7 punti)

- fiducia costruzioni Isae novembre

(precedente: 78 punti)

*USA:

- Tutti mercati chiusi per festivita' Thanksgiving

VENERDI' 26 NOVEMBRE

*GIAPPONE:

00h50 - inflazione ottobre

(precedente: -0,6% a/a; consenso: +0,2% a/a)

- inflazione core ottobre

(precedente: -1,1% a/a; consenso: -0,6% a/a)

*EUROPA:

08h00 - Immatricolazioni veicoli commerciali ottobre

(precedente: +13,7% a/a a 171.281 unita')

*EURO-16:

10h00 - massa monetaria M3 ottobre

(precedente: +1% a/a; previsione: +1% a/a;consenso: +1,3% a/a)

*GERMANIA:

- inflazione novembre

(precedente: +0,1% m/m; +1,3% a/a; previsione: +0,1% m/m; +1,5% a/a)

- vendite dettaglio ottobre

(precedente: -2,3% m/m; +0,4% a/a)

*USA:

- Tutti mercati chiusi per festivita' Thanksgiving

AUGURI DI BUONE FESTE A TUTTI

AUGURI DI BUONE FESTE A TUTTI

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero S&P 500 giornaliero

S&P 500 giornaliero Dax giornaliero

Dax giornaliero Ftse Mib giornaliero

Ftse Mib giornaliero Euro dollaro giornaliero

Euro dollaro giornaliero

Dax giornaliero

Dax giornaliero Ftse Mib giornaliero

Ftse Mib giornaliero

Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero

Ftse Mib giornaliero

Ftse Mib giornaliero Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero

Ftse Mib giornaliero

Ftse Mib giornaliero Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero SP500 giornaliero

SP500 giornaliero Dax giornaliero

Dax giornaliero Ftse Mib giornaliero

Ftse Mib giornaliero Cambio Euro dollaro giornaliero

Cambio Euro dollaro giornaliero SP500 giornaliero

SP500 giornaliero Dax giornaliero

Dax giornaliero

S&P 500 settimanale

S&P 500 settimanale