Dopo il risultato avuto delle elezioni in Francia e Grecia si sono riaccesi i timori sulle politiche di rigore sinora attuate in tutta la Zona Euro per contrastare la crisi.

In Grecia, i due principali partiti artefici dell'austerity che hanno imposto al popolo i sacrifici dettati dal piano di salvataggio di Ue e Fmi , non sono riusciti ad assicurarsi una maggioranza in parlamento.

Ricordiamo che in questo paese la produzione industriale si è contratta in marzo del -8,5% m/m ,la disoccupazione è salita in febbraio a 21,7%.

Ora l'ipotesi di un'uscita di Atene dall'euro è più che mai plausibile ed inevitabilmente l'andamento dei mercati nell' ottava appena trascorsa ha visto un nuovo inasprimento delle tensioni finanziarie sui mercati.

Evangelos Venizelos, sta tentando di creare una coalizione di governo e in caso di insuccesso, decideranno di andare alle urne a giugno.

Le ipotesi di formazione di un nuovo governo appaiono a tutt'oggi incerte e precarie, quindi la prospettiva di un'uscita di Atene dall'Euro e di un nuovo surriscaldamento della crisi del debito dell'Eurozona.

Nonostante questo, alla prima asta ellenica dopo le elezioni la Grecia ha collocato EUR1,3 mld di titoli di Stato a 6 mesi, con rendimenti in leggera salita al 4,69% e il rapporto domanda/offerta stabile .

Ma dato che sono le banche elleniche ad acquistare in linea di massima, perchè sono la unica fonte di finanziamento a brevissimo che hanno sul mercato interno, questo è il motivo di costi così bassi e non corrispondono alle reali condizioni del mercato.

I futures sul Bund, titoli rifugio in questi momenti di turbolenza,è arrivato in settimana a toccare a 143,10 e gli spreads con i titoli obbligazionari dei paesi più sottoposti a queste turbolenze sono nuovamente saliti.

In Francia, il secondo turno delle presidenziali francesi ha visto la vittoria al socialista Francois Hollande, che nel suo programma elettorale aveva dichiarato di voler ritrattare le condizioni pattuite dall' ex Presidente Sarkosy con la Cancelliera tedesca Angela Merkel, relativamente al rigore imposto in tutta Europa .

Il candidato socialista ha anche dichiarato che vuole un aumento della tassazione degli utili delle banche, la separazione delle attività di deposito da quelle speculative, la regolazione dei bonus, oltre alla Tobin tax.

La Merkel, dal canto suo, ha dichiarato di aspettare "a braccia aperte" il neopresidente francese, mostrandosi ottimisma sulla futura collaborazione con il nuovo Presidente , ma ha ribadito che non rinegozierà il fiscal compact sulla disciplina di bilancio e qualunque misura proposta di miglioramento della crescita che fa salire il livello del debito verrà bocciata.

Come se non bastasse, arriva a metà settimana l'ultimo report di anche Goldman Sach a tagliare la stima di crescita del Pil Stati Uniti.

Altra notizia importante giunge dagli Stati Uniti d'America,la Federal Reserve ha autorizzato l'apertura di filiali di tre grandi banche cinesi a New York e acquistare partecipazione in alcuni istituti Usa.

Industrial and Commercial Bank of China Ltd (ICBC), di China Investment Corporation (CIC) e della sua controllata Huijin Investment.

Prenderanno il controllo della The Bank of East Asia (Usa) a New York.

Evidentemente i rapporti tra le due super potenze si stanno intensificando a scapito della vecchia Europa che rimane schiacciata dal crescente peso dei colossi .

Il governo cinese ha creato la China Investment Corp, che è il veicolo di investimento atto ad utilizzare al meglio l’enorme ammontare di riserve in valuta estera accumulate, grazie ad anni e anni di surplus della bilancia commerciale ha comunicato tramite il suo Presidente di CIC Gao Xiqing "Continuiamo a cercare opportunità in Europa, ma non intendiamo procedere all’acquisto di bond".

L'ottava termina con l'annuncio di JPMorgan Chase di aver perso circa $2 miliardi su un investimento speculativo legato a titoli di credito derivati.

Il settore finanziario pesa per ben il 15% dell’indice S&P500.

Dalla Spagna il governo di Rajoy ha dichiarato di nazionalizzare la quarta banca più grande del Paese Bankia,che ha un enorme portafoglio immobiliare tossico con un intervento per EUR7-10 mld .

Madrid chiederà alle banche di raccogliere altri EUR 35,0 mld in accantonamenti a fronte di crediti dei loro portafogli immobiliari.

Il governo intende salvare le proprie banche dal rischio di fallimento e ripulirle dagli asset tossici.

Per evitare di essere risucchiato dalla crisi del debito,inoltre presenterà piani per scorporare le attività immobiliari dai bilanci delle banche con forse la creazione di una bad bank.

La settimana è stata caratterizzata da una alta volatilità, ma i mercati sembra stiano formando una base da cui si sta costruendo un rimbalzo.

Le piazze europee hanno chiuso con bilancio positivo, mentre quelle oltre Atlantico e quelle asiatiche chiudono in rosso.

Dal mercato delle materie prime solo il natural gas continua la sua ascesa, mentre per petrolio e metalli , inclusi i preziosi , continua la fase discendente.

Dal forex continua la discesa del' euro contro dollaro, yen , sterlina, mentre contro franco svizzero continua essere mantenuto artificialmente stabile dalla banca centrale elvetica , stabile contro il dollaro canadese.

Il dollaro australiano tende perde terreno contro euro e dollaro.

Euro dollaro giornaliero

Come previsto il cambio continua la sua discesa verso quota 1,26.

Avendo lasciato un gap aperto è possibile nel breve rivederlo sino a chiusura del gap1,3067/1.3083 e continuare la strada ormai tracciata.Nel breve è importante la tenuta del livello 1,29, altrimenti scende immediatamente. A rialzo il superamento della resistenza a 1.2960 e successivamente 1.2980 si aprirebbe la strada per la chiusura del gap.

Chiusura mercati

Dax-------------6.581-------(+0,25%)

Cac -------------3.129------(+1,06%)

Ftse Mib ------14.046-------(+1,00%)

Dow Jones----12.818-------(-1,76%)

SP500---------1.353-------(-1,18%)

Nasdaq 100----2.615-------(-0,84%)

Euro dollaro----1,2922------(-1,30%)

Oro--------------1.581$-----(-3,75%)

Petrolio--------95,75$------(-2,75%)

Nikkei----------8.960-------(-1,78%)

Hang Seng-----19.965 ------(-4,75%)

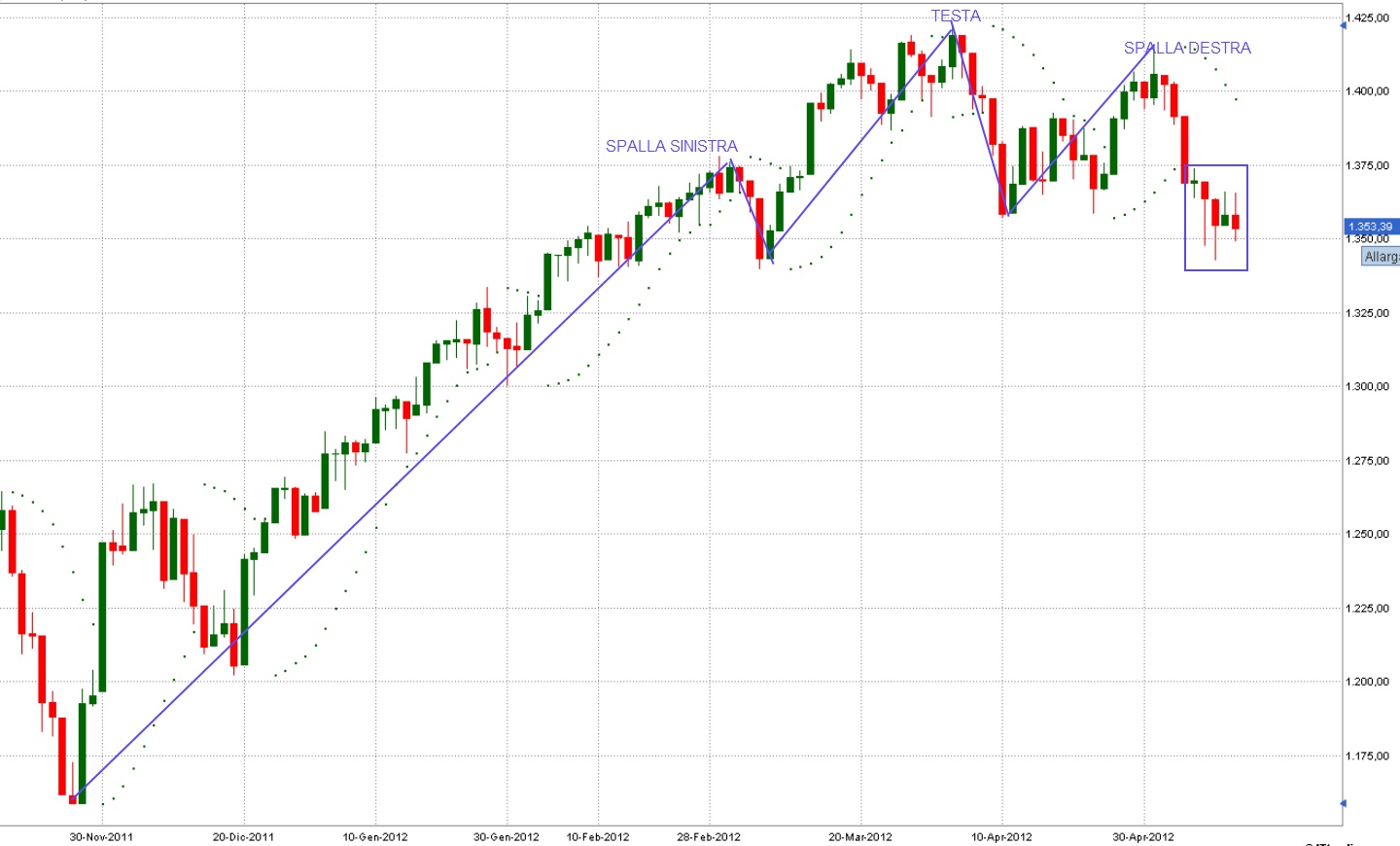

S&P 500 giornaliero

La spalla sinistra dell'indice di Wall Street è stato completato, il supporto posto in area 1.350 sta tenendo il mercato da qualche giorno. Il suo superamento lo porterà almeno a 1.340 poi a 1.325 punti.

Viceversa, è più probabile assistere ad un rimbalzino e con il superamento di area1.365 l'indice si riporterebbe almeno fino alla forte resistenza posta in area 1375 punti.

Dax giornaliero

Anche per l'indice di Francoforte si è completata la formazione della spalla sinistra.L'indice si è fermato in area 6400 punti e questo supporto se dovesse essere superato si apre la strada per la discesa verso 6.100 punti.Viceversa il superamento di area 6.600 punti potrebbe far rivedere anche quota 6.800 punti.

Ftse Mib Giornaliero

Questa settimana l'indice di Milano ha visto un nuovo minimo a 13.599 punti. il suo eventuale superamento a ribasso lo porterebbe verso nuovi abissi, viceversa è più probabile vede un rimbalzo e superata la resistenza 14.000 punti, potrebbe arrivare sino a quota 14.900punti.

Quì e troverete gli eventi macroeconomici della settimana

http://online.wsj.com/mdc/public/page/2_3063-globalEconomicCalendar.html

Nessun commento:

Posta un commento