Dopo il buon balzo che le borse hanno effettuato giovedì 27 ottobre grazie all'accordo raggiunto nella riunione dei governanti europei, è succeduta una giornata di flessioni che ha visto la chiusura di settimana in debolezza.

Mercoledì dopo più di 8 ore di trattative intense, con banchieri, capi di stato, governatori di banche centrali e il Fondo monetario internazionale, l'accordo è stato raggiunto .

Il debito della Grecia si ridurrà di €100 miliardi, perchè verrà ripagato al 50%.

Attualmente il rapporto debito/Pil dal 160% , con questa manovra nel 2020 sarà al 120% .

Il Premier greco Papandreu si è dichiarato soddisfatto anche per gli accordi sulla partecipazione del settore privato alla Grecia.

Per venire incontro alle altre incognite sui debiti dei paesi dell' euro-zona è stato deciso con perazioni di leverage di 4-5 volte di aumentare il Fondo " salva stati" l’European Financial Stability Facility (EFSF) a 1 milione di Euro.

Ricordiamo che inizialmente questo fondo era di €440 miliardi, ne sono stati utilizzati una parte per aiutare Irlanda, Portogallo e Grecia, ora è stato stabilito che circa €250-€270 miliardi subiranno l'effetto leva aumentando con leva la potenza di fuoco da mettere in campo.

Si pensa che tale somma sarà sufficiente per contrastare i timori anche sulle nazioni più grandi come Spagna e Italia, rispettivamente la quarta e la terza più grande economia della zona euro.

Per quanto riguarda l'Italia nella lettera che Berlusconi ha portato a Bruxelles il summit Ue dicono di "apprezzare il piano di crescita avanzato dall’Italia, attraverso riforme strutturale e di consolidamento delle finanze".

Su questi fatti positivi sono arrivati i dati Usa migliori delle attese sul terzo trimestre del Pil americano si è avuta così la spinta ha fatto uscire a rialzo gli indici dalla gabbia dei prezzi su cui si muovevano da tempo .

Questo farebbe ben sperare per un rally di fine anno che riporti le quotazioni per alcuni indici (sopratutto gli americani) a rivedere i massimi dell'anno, e per altri comunque a recuperare almeno parte delle perdite subite.

Ma, c'è un ma...........viene da domandarsi se la non bella chiusura di fine settimana è dipesa da una fisiologica correzione dell' ipercomprato del giorno prima o se sia sopraggiunto un ripensamento da parte degli operatori dettata da una valutazione negativa sulla reale possibilità di mettere in atto il piano esposto a Bruxelles .

Le incognite sono molte , Mohamed El-Erian, Ceo di Pimco, il più grande fondo obbligazionario al mondo riporta l'attenzione sui veri problemi : bassa crescita e disoccupazione.

Questi sono i veri problemi da affrontare in questa crisi.

Sulle difficoltà nell' attuazione del piano vengono domande spontanee :" Quale è il ruolo della Bce e del Fondo monetario internazionale?Da dove arriveranno i capitali per le banche?

Come avverrà il leverage del fondo Efsf e come verranno gestiti i fondi? "

Intanto per quanto riguarda l'Italia nella giornata di venerdì nel collocamento dei titoli di Stato la domanda è stata inferiore all'offerta .

Anche l'euro dopo l'esito della riunione ha avuto un forte apprezzamento, d'altronde la moneta unica era strettamente collegata al salvataggio della Grecia.

Le borse asiatiche hanno risentito dell' aria di positività sprigionata dalle borse occidentali.

Sul fronte delle commodity, rialzi per petrolio, metalli, come rame, nickel e preziosi come oro e argento.

Euro dollaro giornaliero

Euro dollaro giornalieroIl movimento messo in atto dal cambio è stato così ampio che bisogna oramai abbandonare la visione della formazione della seconda onda di Elliot, perchè si è spinto molto in alto.

Infatti il livello di arrivo al massimo era in area 1,40mentre la chiusura di settimana è posta a 1,41,56 .

Quindi bisogna prendere atto che la è più probabile che la fase di rialzo possa continuare sino a rivedere i massimi.

Vale a dire che la visione di tipo ribassista viene accantonata,perchè l'analisi tecnica ci mostra che solo il ritorno delle quotazioni al di sotto 1,37 possono far vivere quella ipotesi.

La forza mostrata con il rialzo di giovedì è indicativa di chiusure di posizioni short da parte di istituti che avevano posizioni a ribasso.

Quindi è presumibile che dopo un paio di giorni di assestamento si possa rivedere il cambio muoversi verso obiettivi sempre più alti . La resistenza più importante è in area 1,45.

Chiusura mercati

Dax----------6.346-------(+6,25%)

Cac ----------3.348-------(+5,40%)

Ftse Mib ----16.653------ (+3,30%)

Dow Jones----12.218------(+3,00%)

S&P500-------1.283------(+3,30%)

Nasdaq 100----2.395-----(+1,76%)

Euro dollaro----1,4156----(+2,01%)

Oro------------1.743$----(+5,70%)

Petrolio--------93,42$----(+0,05%)

Nikkei----------9.050-----(+3,80%)

Hang Seng-----20.019-----(+8,70%)

S&P 500 giornaliero

S&P 500 giornalieroIl rialzo partito ai primi di ottobre ha portato l'indice americano oltre quello che veniva considerata la resistenza posta a 1255 punti, da cui sarebbe partita la nuova gamba ribassista.

A questo punto è evidente che punta verso i massimi dell' anno .

La prossima resistenza si trova in area 1.300 punti.

La chiusura debole di venerdì fa presupporre che ci sia bisogno di alcune giornate di consolidamento per assorbire l'ipercomprato di giovedì.

La previsione di una continuazione del rialzo rimane in atto sino a che l'indice rimane sopra ai 1.200 punti. Importante la tenuta del supporto a 1.225 punti.

Dax giornaliero

Dax giornaliero

Nel rialzo avvenuto giovedì è rimasto aperto un buco di prezzi (GAP) perchè l'apertura della mattina di giovedì è stata già molto alta vista la chiusura positiva della sera precedente della borsa di New York.

Dax giornaliero

Dax giornalieroNel rialzo avvenuto giovedì è rimasto aperto un buco di prezzi (GAP) perchè l'apertura della mattina di giovedì è stata già molto alta vista la chiusura positiva della sera precedente della borsa di New York.

La fuoriuscita dei prezzi dal trading range farebbe presupporre la continuazione del rialzo.

L'indice si trova nell' area del 50% dei ritracciamento Fibbonacci che va dai massimi di Aprile 2011 ai minimi di settembre 2011.

Per correlazione inversa è importante vedere anche una discesa dei prezzi del bund, questo confermerebbe la sostenibilità del rialzo.

Per confermare questa nuova previsione di rialzo l'indice si deve mantenere al di sopra del supporto a 5750 punti.

L'obiettivo di tale euforia potrebbe essere la rivisitazione dei massimi dell' anno, ma prima c'è da superare la resistenza a 7.000 punti.

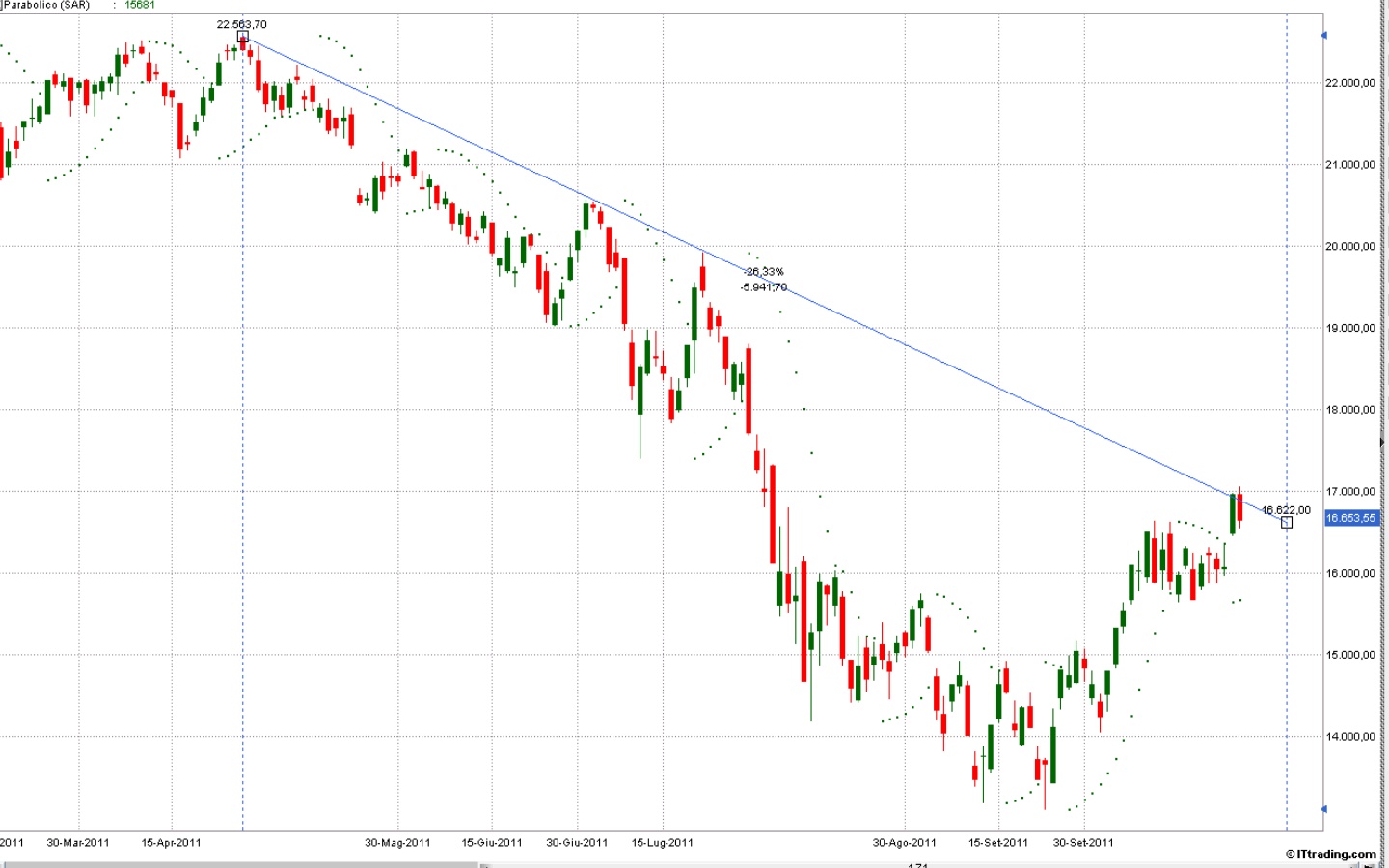

Ftse Mib giornaliero

Ftse Mib giornalieroL'indice italiano si trova ancora sotto al trend line che discende dai massimi di aprile 2011.

C'è stata la fuoriuscita dei prezzi dal range e sono stati raggiunti quasi i 17.000 punti, ma la brutta chiusura di venerdì -1,78% a causa della non completa vendita dei Titoli di Stato, ha fatto perdere parte dei guadagni del giorno prima.

Possiamo avere fiducia che il rialzo continuerà se 'indice se si mantiene sopra al supporto dei 15.700 punti e la prossima resistenza si trova in area 17.850 punti.

Bund futures giornaliero

Bund futures giornaliero

L'andamento del Bund futures è molto importante perchè ci può dare la conferma dei movimenti che vediamo nei mercati azionari.

Bund futures giornaliero

Bund futures giornalieroL'andamento del Bund futures è molto importante perchè ci può dare la conferma dei movimenti che vediamo nei mercati azionari.

Infatti quando gli investitori ritornano ad investire in borsa , quindi aumentano la loro esposizione al rischio, deve corrispondere la vendita di Bund tedesco cioè un allontanamento alla minore avversione al rischio .

Con il movimento di questa settimana non c'è stato l'allontanamento dalla soglia 1,33, ma anzi questo livello è stato un supporto da cui è partito un primo tentativo di rimbalzo.

Quindi il recupero dei mercati azionari il Bund future deve dirigersi verso il livello131 per continuare a sostenere il rialzo di borsa.

Dati macro economici della prima settimana di Novembre 2011

LUNEDI' 31 OTTOBRE

*GERMANIA

08h00 - vendite dettaglio settembre

(precedente: -2,9% m/m; +2,2% a/a; consenso: +1% m/m, +1,6% a/a)

*FRANCIA

08h45 - produzione industriale settembre

(precedente: +0,5% m/m)

*ITALIA

10h00 - discoccupazione settembre prel.

(precedente: 7,9%; previsione: 7,9%)

11h00 - inflazione ottobre prel.

(precedente: inv. m/m, +3% a/a; previsione: +0,3% m/m, +3,1% a/a; consenso: +0,2% m/m, +3% a/a)

*EURO-17

11h00 - inflazione ottobre prel.

(precedente: +0,8% m/m, +3% a/a; previsione: +3%; consenso: +2,9%

- tasso di disoccupazione settembre

(precedente: 10%; previsione: 10%; consenso: 10%)

*ITALIA

12h00 - prezzi produzione industriale settembre

(precedente: +0,1% m/m, +4,8% a/a)

*USA

14h45 - indice Napm Chicago ottobre

(precedente: 60,4 punti; previsione: 60 punti; consenso: 59 punti)

MARTEDI' 1* NOVEMBRE

*G.B.

10h30 - Pil. 3* trim. prel.

(precedente: +0,1% t/t; previsione: +0,3% t/t; consenso: +0,3% t/t)

*USA

13h55 - indice Redbook prime 4 settimane ottobre

(precedente: -0,8%;

15h00 - indice Ism manifatturiero ottobre

(precedente: 51,6 punti;previsione: 52 punti; consenso: 52,3 punti)

- spese costruzioni settembre

(precedente: +1,4% m/m; previsione: +0,3%; consenso: +0,3%)

MERCOLEDI' 2 NOVEMBRE

*GERMANIA

09h55 - tasso di disoccupazione ottobre

(precedente: 6,9%; previsione: 6,9%; consenso: 6,9%

*EURO-17

10h00 - Pmi manifatturiero ottobre def.

(precedente: 48,5 punti preliminare: 47,3 punti; previsione: 47,3 punti; consenso: 47,3 punti)

*USA

12h00 - indice settimanale richieste mutui

(precedente: +4,9% a 664 punti nella settimana al 21 ottobre;

13h15 - stima Adp nuovi posti lavoro settore privato ottobre

(precedente: +91.000 ; consenso: +101.000)

16h30 - scorte settimanali di petrolio

(precedente: +4,735 mln barili a 337,634;

GIOVEDI' 3 NOVEMBRE

*BCE

13h45 - annuncio sui tassi

14h30 - conferenza stampa del presidente Mario Draghi

*USA

13h30 - richieste settimanali sussidi di disoccupazione

(precedente: -2.000 a 402.000 unita' nella settimana al 22 ottobre)

- produttivita' settori non agricoli 3* trimestre prel.

(precedente: -0,7% t/t annualizzato consenso: +2,5%)

- costo unitario del lavoro 3* trimestre prel.

(precedente: +3,3% t/t annualizzato consenso: -0,4% t/t)

15h00 - ordini imprese settembre

(precedente: -0,2% consenso: -0,1% m/m)

- indici Ism servizi ottobre

(precedente: 53 punti previsione: 54 punti; consenso: 54 punti)

VENERDI' 4 NOVEMBRE

*EURO-17

10h00 - Pmi composito ottobre def.

(precedente: 49,1 punti preliminare: 47,2 punti previsione: 47,3 punti; consenso: 47,2 punti)

- Pmi servizi ottobre def.

(precedente: 48,8 punti preliminare: 47,2 punti previsione: 47,5 punti; consenso: 47,2 punti)

*EURO-17

11h00 - prezzi produzione industriale settembre

(precedente: +5,9% a/a previsione: +5,8% a/a; consenso: +5,8% a/a)

*GERMANIA

12h00 - ordini settore manifatturiero settembre

(precedente: -1,4% m/m previsione: -0,3% m/m; consenso: +0,5% m/m)

*USA

13h30 - nuovi posti lavoro settori non agricoli ottobre

(precedente: + 103.000;previsione: +125.000; consenso: +100.000)

- tasso disoccupazione ottobre

(precedente: 9,1% previsione: 9,1%; consenso: 9,1%)

Nessun commento:

Posta un commento