Vien da chiedersi "E' cominciato il rally di Natale?

L'ottava è cominciata molto bene e un rialzo così forte,( si parla di oltre 10 punti percentuali per l'Europa e tra il 7 e 8 per cento per l'America) per le borse mondiali non lo si vedeva da tre anni.

Certo che sarà la prossima settimana dopo gli incontri europei del 7 e 8 Dicembre che daranno indicazioni precise sulla politica monetaria europea in cui si deciderà la sorte della moneta unica e il destino dei vari paesi dell'euro-zona.

Gli scenari sono molto diversi o ci sarà una unione o una separazione con conseguenze tutte da scoprire sia in un caso che nell' altro.

La separazione comunque sarebbe la soluzione peggiore con una alta possibilità di default di uno o più paesi europei. Mentre l'unione avrà dei costi ripartiti per tutti, ma gli stati indebitati dovranno cedere parte della loro sovranità in cambio di aiuti .

In qualsiasi caso sarà messa a dura prova la crescita economica dell'intera area.

I mercati per ora anche grazie a qualche "aiutino" puntano su una soluzione di responsabilità da parte di tutti, forse questo potrebbe essere veramente l'inizio del rally natalizio.

Lunedì 28 Nov - Apertura avviene in forte rialzo per le borse europee (lasciando aperti dei gap che sono visibili nei grafici) aiutate dalle chiusure positive di quelle asiatiche .

La motivazione di tanto ottimismo oltre alle vendite prenatalizie in America andate bene, e annunciate sul finire della settimana precedente, sono soprattutto le voci che il FMI stia preparando un aiuto di 600 miliardi di euro per l'Italia.

Giungono anche altre voci in cui la Germania e la Francia preparino un piano per una più rapida integrazione per l'unione europea , basata su regole più stringenti verso i governi , in particolar modo per quanto riguarda i bilanci

Euforia non si spegne nemmeno dopo la notizia di la dichiarazione di Moody's in cui dice che sono sempre più probabili defaults multipli nella zona euro , vista la rapida escalation della crisi in banche e governi della zona euro.

Ricordiamo che Venerdì a mercati chiusi S&P ha tagliato il rating sovrano del Belgio ad ‘AA’ da ‘AA+’, con outlook negativo.

Martedì 29 Nov - Esce dalle 3 principali agenzie di rating Usa (Fitch, Standard & Poor’s e Moody’s) congiuntamente l'aggiornamento sul merito di credito degli Stati Uniti, della Francia e delle banche europee.

Fitch per gli Stati Uniti rivede da stabile a negativo l’outlook Usa dopo che il super-comitato che non è riuscito a raggiungere un accordo sulla riduzione del deficit .

Standard & Poor’s avvisa la Francia che nei prossimi 10 giorni l'outlook potrebbe cambiare a negativo sul rating AAA .

Moody’s annuncia che è in procinto di downgradare le banche Ue, 87 istituti di 15 paesi europei, perchè i governi non avranno abbastanza contante per garantire la parte più rischiosa del debito delle banche.

I paesi più colpiti Austria (9), Belgio (3), Cipro (2), Finlandia (3), Francia (7), Italia (17, tra cui viene vanno espressamente il nome di Unicredit, oggetto di revisione), Lussemburgo (3), Olanda (6), Norvegia (5), Polonia (1), Portogallo (2), Slovenia (2), Spagna (21), Svezia (4), Svizzera (2).

Mercoledì 30 Nov - La giornata parte non troppo bene in quanto in mattina arrivano da Standard & Poor's notizie sull' abbassamento da «A» ad «A-» delle maggiori banche americane, tra cui Citigroup, Goldman Sachs, Wells Fargo, JPMorgan Chase, Morgan Stanley e Bank of America.

L'Italia vede revisioni al ribasso per Bnl e CariParma e Piacenza.

Rivisto al ribasso anche il rating di Bank of China (da "A" a "A-") e di varie banche britanniche, tra cui Barclays, Hsbc, Lloyds e Royal Bank of Scotland e questo aveva permesso un sentiment di incertezza.

Dal Giappone invece una notizia positiva il ministero dell'Economia annuncia che la produzione industriale in Giappone e' rimbalzata del 2,4% nel mese di ottobre rispetto al mese precedente.

Da Pechino la Banca centrale della Cina decide di tagliare il coefficiente delle riserve richieste alle banche questo produrrà un cambiamento nella politica monetaria per la prima volta in quasi tre anni.

Ma il "la" alla giornata che ha portato a chiusure veramente positive, è stata l'operazione congiunta delle maggiori Banche centrali dei paesi avanzati( Banca del Canada, Banca d'Inghilterra, Banca del Giappone, Federal Reserve americana e Banca Nazionale della Svizzera)che sono scese in campo contro le tensioni dei mercati per sostenere la capacità economica.

Martedì 29 Nov - Esce dalle 3 principali agenzie di rating Usa (Fitch, Standard & Poor’s e Moody’s) congiuntamente l'aggiornamento sul merito di credito degli Stati Uniti, della Francia e delle banche europee.

Fitch per gli Stati Uniti rivede da stabile a negativo l’outlook Usa dopo che il super-comitato che non è riuscito a raggiungere un accordo sulla riduzione del deficit .

Standard & Poor’s avvisa la Francia che nei prossimi 10 giorni l'outlook potrebbe cambiare a negativo sul rating AAA .

Moody’s annuncia che è in procinto di downgradare le banche Ue, 87 istituti di 15 paesi europei, perchè i governi non avranno abbastanza contante per garantire la parte più rischiosa del debito delle banche.

I paesi più colpiti Austria (9), Belgio (3), Cipro (2), Finlandia (3), Francia (7), Italia (17, tra cui viene vanno espressamente il nome di Unicredit, oggetto di revisione), Lussemburgo (3), Olanda (6), Norvegia (5), Polonia (1), Portogallo (2), Slovenia (2), Spagna (21), Svezia (4), Svizzera (2).

Mercoledì 30 Nov - La giornata parte non troppo bene in quanto in mattina arrivano da Standard & Poor's notizie sull' abbassamento da «A» ad «A-» delle maggiori banche americane, tra cui Citigroup, Goldman Sachs, Wells Fargo, JPMorgan Chase, Morgan Stanley e Bank of America.

L'Italia vede revisioni al ribasso per Bnl e CariParma e Piacenza.

Rivisto al ribasso anche il rating di Bank of China (da "A" a "A-") e di varie banche britanniche, tra cui Barclays, Hsbc, Lloyds e Royal Bank of Scotland e questo aveva permesso un sentiment di incertezza.

Dal Giappone invece una notizia positiva il ministero dell'Economia annuncia che la produzione industriale in Giappone e' rimbalzata del 2,4% nel mese di ottobre rispetto al mese precedente.

Da Pechino la Banca centrale della Cina decide di tagliare il coefficiente delle riserve richieste alle banche questo produrrà un cambiamento nella politica monetaria per la prima volta in quasi tre anni.

Ma il "la" alla giornata che ha portato a chiusure veramente positive, è stata l'operazione congiunta delle maggiori Banche centrali dei paesi avanzati( Banca del Canada, Banca d'Inghilterra, Banca del Giappone, Federal Reserve americana e Banca Nazionale della Svizzera)che sono scese in campo contro le tensioni dei mercati per sostenere la capacità economica.

Giovedì 1 Dic - giornata imporante perhè le aste dei titoli di Stato francese e spagnola, chiuse entrambe in modo positive con una forte domanda. I mercati festeggiano.

Venerdi 2 Dic - Dopo le indicazioni sul mercato del lavoro negli Stati Uniti migliori delle attese sia per quanto riguarda i nuovi posti di lavoro e sia in termini di tasso di disoccupazione (8,6% contro una previsione del 9%), gli azionari avevano accelerato al rialzo. Un altro market mover sono state le parole di Angela Merkel che pur ribadendo la severità della crisi, ha dato ad intendere che c'è l'intenzione di salvare l'euro pur ritenendo opportuno avere le dovute garanzie da parte dei Paesi europei meno virtuosi, sembrerebbe che siamo sul punto di una possibile unione fiscale.

Poi sul finire della giornata ripiegano un pò su rumor di possibile declassamento per la Spagna.

Il bilancio settimanale dell' indice di Milano è il migliore d'Europa sfiorando quasi 11%, comunque rialzi molto elevati anche per le altre borse.

L'euro che era partito molto bene invece venerdì ha ripiegato riducendo la sua performance.

Positive anche le borse asiatiche.

Sulle commodities oro e petrolio chiudono con rialzi del 3-4%.

Il contraltare ai mercati finanziari abbiamo il bund che ha continuato lo storno sino in area 133 e che nelle ultime 2 sedute sul finire dell' ottava ha leggermente ripreso un pò sprint chiudendo a 135,44.

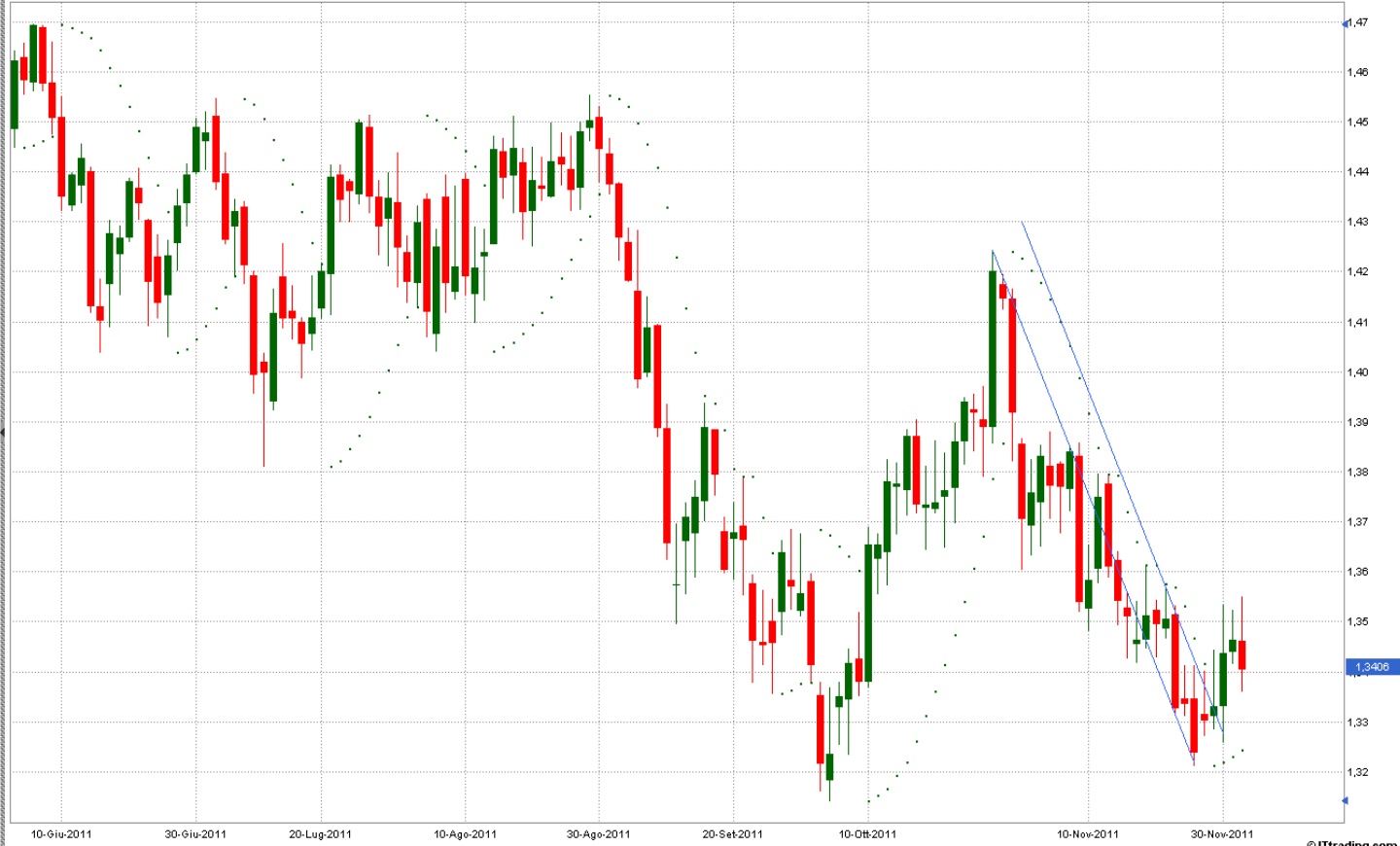

Euro dollaro giornaliero

Euro dollaro giornalieroCon un certo ritorno della positività sui mercati ha fatto rimbalzare anche l'euro.

Infatti i primi quattro giorni della settimana sono stati caratterizzati da quotazione in rialzo rispetto al dollaro dopo le discese precedenti che lo avevano portato al minimo di quasi 1,32.

La chiusura di venerdì però ha un pò rovinato il rialzo riportandolo sul supporto in area 1,3390.

A questo punto se le incertezze presumibili che si creeranno prima del vertice di metà settimana faranno scivolare l'euro sotto questo livello è possibile che vada a ritestare di nuovo il minimo e ancora sotto in area 131,70/50, dove ha un supporto da cui veramente può partire un bel rimbalzo.

Altrimenti le resistenze a rialzo si trovano 135,50 e quella successiva 138,00.

Chiusura mercati

Dax------------6.080-----(+10,40%)

Cac ------------3.164-----(+10,48%)

Ftse Mib -----15.476-----(+10,72%)

Dow Jones----12.037------(+7,19%)

S&P500-------1.244----- (+7,40%)

Nasdaq 100---2.302----- (+6,20%)

Euro dollaro---1,3393---- (+1,19%)

Oro------------1.748$----(+3,52%)

Petrolio-------101,10$----(+4,25%)

Nikkei----------8.655-----(+5,00%)

Hang Seng----19.040------(7,65%)

GRAFICI DEI PRINCIPALI MERCATI AZIONARI

S&P500 giornaliero

S&P500 giornalieroL'' indice americano sfiora quasi a quota 1250.

Nel blog n 50 si preveda un rimbalzo, ma mai di questa entità.

Se questo è l'inizio del rally di fine anno si potrebbe anche sperare di rivedere i massimi dell' anno in una visione di medio periodo.

Molto dipenderà dalle decisione che verranno prese questa settimana.Nel breve osserviamo che venerdì c'è stata la formazione di una shooting star, che è preludio di una inversione di trend, anche se momentaneo, probabile un iniziale galleggiamento e storno delle quotazioni in attesa dell' incontro di metà settimana di Merkel e Sarkosy. Un possibile ritorno sui propri passi delle quotazioni potrebbe arrivare sino area 1215 punti senza che l'impianto rialzista venga rovinato, più probabile che lo stop possa essere nell' area del supporto a1225. A rialzo la resistenza si trova a 1250 poi area 1260 ed infine 1277/1280.

Dax giornaliero

Dax giornaliero

Anche il rimbalzo messo a segno dalla piazza di Francoforte è molto importante. I mercati europei sono quelli che hanno beneficiato di più di questa ventata di ottimismo.

Dax giornaliero

Dax giornalieroAnche il rimbalzo messo a segno dalla piazza di Francoforte è molto importante. I mercati europei sono quelli che hanno beneficiato di più di questa ventata di ottimismo.

Sembra che puntino molto sulla risoluzione dei problemi che sta attraversando l'eurozona.

Dunque i supporti da tenere presenti sono a rea 5780 non deve essere violata,ma più probabile che venga raggiunta area 5870 corrispondente al 23,8% di Fibbonacci. A rialzo la resistenza più vicina è 6.130 e quella successiva 6.340.

Ftse Mib giornaliero

Ftse Mib giornaliero

L'inversione a V delle ultime 2 settimane è ben visibile dal grafico.

Ftse Mib giornaliero

Ftse Mib giornalieroL'inversione a V delle ultime 2 settimane è ben visibile dal grafico.

Ora ci troviamo in un trend secondario rialzista e non possiamo sapere sino a quanto durerà.

Diciamo che sino al supporto in area 14.650 corrispondente al 50% di Fibbonacci tracciato dal minimo dell' ultimo venerdì di Novembre 2011 al massimo del 2 Dicembre rimaniamo in rialzo, sotto questo livello dobbiamo considerato finito il rimbalzo.A rialzo il superamento del massimo di area 15880/15900 e successivamente le resistenze si trovano 16.500 e poi 17.000.

Dati macro economici della prima settimana di Dicembre 2011

LUNEDI' 5 DICEMBRE

*SPAGNA

09h00 - produzione industriale ottobre

(precedente: -1,7% a/a)

*EURO-17

10h00 - indice Pmi composito novembre def.

(precedente: 46,5 punti; preliminare: 47,2 punti;previsione: 47,2 punti; consenso: 47,2 punti)

- indice Pmi servizi novembre def.

(precedente: 46,4 punti; preliminare: 47,8 punti;previsione: 47,8 punti; consenso: 47,8 punti)

11h00 - vendite dettaglio ottobre

(precedente: -0,7% m/m, -1,5% a/a;previsione: +0,4% m/m; consenso: +0,1% m/m)

*USA

16h00 - ordini imprese ottobre

(precedente: +0,3% m/m;consenso: -0,3% m/m)

- indice Ism servizi novembre

(precedente: 52,9%;previsione: 53,2%; consenso: 53,5%)

*E' atteso l'incontro bilaterale tra il cancelliere tedesco Angela

Merkel e il presidente francese Nicolas Sarkozy a Parigi

MARTEDI' 6 DICEMBRE

*EURO-17

11h00 - Pil 3* trim. prel. (2a lettura)

(precedente: +0,2% t/t, +1,7% a/a;prima lettura: +0,2% t/t, +1,4% a/a;previsione: +0,2% t/t, +1,4% a/a;consenso: +0,2% t/t, +1,4% a/a)

*GERMANIA

12h00 - ordini imprese ottobre

(precedente: -4,3% m/m;previsione: +1% m/m; consenso: +0,8% m/m)

*USA

13h45 - indice Redbook 5 settimane novembre (al 2 dicembre)

(precedente: +2,2% m/m in 4 settimane novembre)

13h00 - indice settimanale richieste mutui

(precedente: -11,7% a 576,4 punti nella settimana al 2 dicembre)

MERCOLEDI' 7 DICEMBRE

*GIAPPONE

06h00 - superindice ottobre prel.

(precedente: 91,6 punti;consenso: 91,5 punti)

*FRANCIA

08h45 - bilancia commerciale ottobre

(precedente: -6,30 mld euro)

*ITALIA

10h00 - produzione industriale ottobre

(precedente:-4,8% m/m, -2,7% a/a;previsione:-0,2% m/m, -2,8% a/a;consenso: -0,2% m/m)

*G.B.

10h30 - produzione manifatturiera ottobre

(precedente: +0,2% m/m, +2% a/a; previsione: -2,8% a/a;consenso:-0,3% m/m, +1,4% a/a)

*GERMANIA

12h00 - produzione industriale ottobre

(precedente: -2,7% m/m; previsione: +0,2% m/m; consenso: +0,3% m/m)

*BOE

13h00 - annuncio tassi interesse dicembre

(previsione: bank rate invariato allo 0,5%)

*BCE

13h45 - annuncio tassi interesse dicembre

(previsione: refi rate all'1% dall'1,25%)

14h30 - conferenza stampa del presidente della Bce Mario Draghi

*USA

17h30 - scorte settimanali di petrolio

(precedente: 334,747 mln barili nella settimana al 2 dicembre)

GIOVEDI' 8 DICEMBRE

*GIAPPONE

00h50 - ordini macchinari core ottobre

(precedente: -8,2% m/m;consenso: +0,5% m/m)

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: +6.000 unita' a 402.000 nella settimana al 2 dicembre)

VENERDI' 9 DICEMBRE

*GIAPPONE

00h50 - Pil 3* trim. def.

(precedente: -0,5% t/t rivisto; preliminare: +1,5% t/t; consenso: +1,3% t/t)

*GERMANIA

08h00 - bilancia commerciale non destagionalizzata ottobre

(precedente: +15,3 mld euro;consenso: +15 mld euro)

- inflazione novembre def.

(precedente: inv. m/m, +2,5% a/a;preliminare: inv. m/m, +2,4% a/a; previsione: inv. m/m, +2,4% a/a; consenso: inv. m/m, +2,4% a/a)

*FRANCIA

08h45 - produzione industriale ottobre

(precedente: -1,7% m/m;previsione: -0,2% m/m)

*G.B.

10h30 - bilancia commerciale beni ottobre

(precedente: 9,8 mld gbp)

- prezzi produzione output novembre

(precedente: inv. m/m, +5,7% a/a consenso: +0,1% m/m, +3,3% a/a)

*USA

14h30 - bilancia commerciale ottobre

(precedente: -43,11 mld usd;

previsione: -43 mld usd; consenso: -43 mld usd)

15h55 - indice fiducia consumatori U.Michigan dicembre prel.

(precedente: 64,1 punti dato def. novembre; previsione: 64 punti; consenso: 65,5 punti)

Dati macro economici della prima settimana di Dicembre 2011

LUNEDI' 5 DICEMBRE

*SPAGNA

09h00 - produzione industriale ottobre

(precedente: -1,7% a/a)

*EURO-17

10h00 - indice Pmi composito novembre def.

(precedente: 46,5 punti; preliminare: 47,2 punti;previsione: 47,2 punti; consenso: 47,2 punti)

- indice Pmi servizi novembre def.

(precedente: 46,4 punti; preliminare: 47,8 punti;previsione: 47,8 punti; consenso: 47,8 punti)

11h00 - vendite dettaglio ottobre

(precedente: -0,7% m/m, -1,5% a/a;previsione: +0,4% m/m; consenso: +0,1% m/m)

*USA

16h00 - ordini imprese ottobre

(precedente: +0,3% m/m;consenso: -0,3% m/m)

- indice Ism servizi novembre

(precedente: 52,9%;previsione: 53,2%; consenso: 53,5%)

*E' atteso l'incontro bilaterale tra il cancelliere tedesco Angela

Merkel e il presidente francese Nicolas Sarkozy a Parigi

MARTEDI' 6 DICEMBRE

*EURO-17

11h00 - Pil 3* trim. prel. (2a lettura)

(precedente: +0,2% t/t, +1,7% a/a;prima lettura: +0,2% t/t, +1,4% a/a;previsione: +0,2% t/t, +1,4% a/a;consenso: +0,2% t/t, +1,4% a/a)

*GERMANIA

12h00 - ordini imprese ottobre

(precedente: -4,3% m/m;previsione: +1% m/m; consenso: +0,8% m/m)

*USA

13h45 - indice Redbook 5 settimane novembre (al 2 dicembre)

(precedente: +2,2% m/m in 4 settimane novembre)

13h00 - indice settimanale richieste mutui

(precedente: -11,7% a 576,4 punti nella settimana al 2 dicembre)

MERCOLEDI' 7 DICEMBRE

*GIAPPONE

06h00 - superindice ottobre prel.

(precedente: 91,6 punti;consenso: 91,5 punti)

*FRANCIA

08h45 - bilancia commerciale ottobre

(precedente: -6,30 mld euro)

*ITALIA

10h00 - produzione industriale ottobre

(precedente:-4,8% m/m, -2,7% a/a;previsione:-0,2% m/m, -2,8% a/a;consenso: -0,2% m/m)

*G.B.

10h30 - produzione manifatturiera ottobre

(precedente: +0,2% m/m, +2% a/a; previsione: -2,8% a/a;consenso:-0,3% m/m, +1,4% a/a)

*GERMANIA

12h00 - produzione industriale ottobre

(precedente: -2,7% m/m; previsione: +0,2% m/m; consenso: +0,3% m/m)

*BOE

13h00 - annuncio tassi interesse dicembre

(previsione: bank rate invariato allo 0,5%)

*BCE

13h45 - annuncio tassi interesse dicembre

(previsione: refi rate all'1% dall'1,25%)

14h30 - conferenza stampa del presidente della Bce Mario Draghi

*USA

17h30 - scorte settimanali di petrolio

(precedente: 334,747 mln barili nella settimana al 2 dicembre)

GIOVEDI' 8 DICEMBRE

*GIAPPONE

00h50 - ordini macchinari core ottobre

(precedente: -8,2% m/m;consenso: +0,5% m/m)

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: +6.000 unita' a 402.000 nella settimana al 2 dicembre)

VENERDI' 9 DICEMBRE

*GIAPPONE

00h50 - Pil 3* trim. def.

(precedente: -0,5% t/t rivisto; preliminare: +1,5% t/t; consenso: +1,3% t/t)

*GERMANIA

08h00 - bilancia commerciale non destagionalizzata ottobre

(precedente: +15,3 mld euro;consenso: +15 mld euro)

- inflazione novembre def.

(precedente: inv. m/m, +2,5% a/a;preliminare: inv. m/m, +2,4% a/a; previsione: inv. m/m, +2,4% a/a; consenso: inv. m/m, +2,4% a/a)

*FRANCIA

08h45 - produzione industriale ottobre

(precedente: -1,7% m/m;previsione: -0,2% m/m)

*G.B.

10h30 - bilancia commerciale beni ottobre

(precedente: 9,8 mld gbp)

- prezzi produzione output novembre

(precedente: inv. m/m, +5,7% a/a consenso: +0,1% m/m, +3,3% a/a)

*USA

14h30 - bilancia commerciale ottobre

(precedente: -43,11 mld usd;

previsione: -43 mld usd; consenso: -43 mld usd)

15h55 - indice fiducia consumatori U.Michigan dicembre prel.

(precedente: 64,1 punti dato def. novembre; previsione: 64 punti; consenso: 65,5 punti)

Nessun commento:

Posta un commento