Solo due settimane fa, sembrava tutto perduto e ora i mercati mercato sono tornati di nuovo a considerare buone le notizie meno brutte del previsto,"less-bad trade", così si è prodotta la seconda settimana di rialzi.

Anche Obama dice che la situazione economica"è penosamente lenta",ma per l'azionario Usa, continuano i rialzi anche se modesti.

A livello macro non e' cambiato molto.

Nel vecchio continente questa settimana si sono prodotti timori circa la liquidita' di Deutsche Bank che hanno messo a dura prova i listini europei.

Sembra che la banca tedesca deve varare un aumento di capitale sino a 9 miliardi di euro ($11.4 miliardi), emettendo titoli nuovi sul mercato.

Ma la tenuta di Wall Street hanno permesso anche alle borse europee di chiudere la settimana in positivo.

Sui mercati valutari il mancato raggiungimento di quota 1,30 per l’EUR/USD ha causato una correzione fino a 1,26 durante la settimana scorsa, dovuta alle rinnovate preoccupazioni a proposito dello stato di salute dell’economia americana.

Stabile l'oro, mentre è in rialzo il petrolio.

Chiusure mercati

Dax 6.214,77 (+1.35%)

Cac 3.672,20(+4.51%)

Ftse Mib 20.805 (+1.00%)

S&P500 1.109.55 (+0.46%)

Dija 10.462,77 (+0.23%)

Nasdaq 100 1.892,34(+0.30%)

Euro dollaro 1.2679 (-1.46%)

Oro 1.245,90 $(-0.13%)

Petrolio 76,375$ (+2,87%)

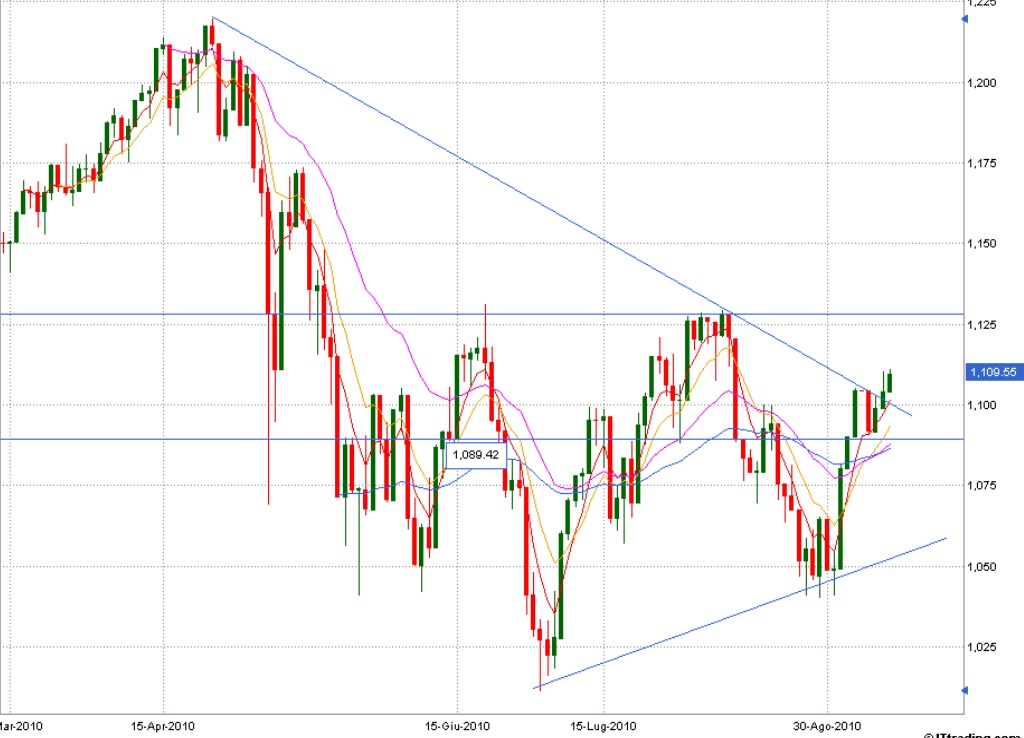

S&P 500 giornaliero

S&P 500 giornalieroIl livello 1094 superato al rialzo la settimana passata è stato rivisto ad inizio di settimana, ma poi ha fornito un appoggio su cui le quotazioni si sono spostate al rialzo.Ora è solo il livello 1220/1230, che sembra a portata di mano, può opporre una resistenza alle quotazioni. Dal suo eventuale superamento si aprirebbe la strada verso i 1200 punti con possibile pausa 1170. ribasso invece la rottura dei 1089 punti apre uno scenario di un ritorno intorno 1040 per ora siamo in questa fase laterale che crea molti problemi interpretazione sulla direzione vorranno prendere.

Dax giornaliero

Anche questa settimana il livello 6050/6080 ha tenuto il mercato.La prossima resistenza si trova in zona 6350 che si stà opponendo da Aprile scorso la crescita dell' indice. La sua eventuale rottura lo proietterebbe a quota 7.000 punti nel medio periodo.Invece a ribasso le resistenze maggiori si trovano a quota 5800 punti , livello da cui è ripartita questa nuova onda rialzista. Sembra che lunedì si avrà l'annuncio da parte della Deutsche Bank di un aumento di capitale da 9 miliardi di euro.Probabile che si presenterà un incremento della volatilità sui titoli bancari, anche perchè domenica e lunedì ci sarà la riunione del Comitato per la supervisione bancaria , in cui dovrebbero venir fuori nuove regole più stringenti per le banche, in particolar modo regole relative ai requisiti di capitale.

FTSE MIB giornaliero

Il nostro indice prosegue il rally di settembre (+5.57%) Dai minimi del 25 agosto in area 19.300 ci sono state 6 sedute positive su 8. L’impostazione di breveè al rialzo sino a che i prezzi si mantengano sopra il supporto in area 20.200 punti. Da quì è possibile l' attacco alla importante resistenza in area 21.600. A ribasso invece abbiamo il supporto prima 20.200, più in basso area 19.400 punti.

Per la settimana entrante ricordiamo che ci saranno le scadenze tecniche dei futures e opzioni su indici e azioni nella giornata di venerdì 17 settembre,che potrebbero creare movimenti anche atipici sui mercati finanziari.

Per una visione di più ampio respiro è importante leggere i segnali che i mercati daranno in maniera congiunta nelle prossime due settimane.

Qualora dovessero emergere segnati positivi, non è da escludere un bel rally di fine anno che conclude questo periodo di staticità in positivo.

Si parla di un movimento dell'ordine di un 30%circa e che visto in un ottica di lungo periodo andrebbe interpretato come una prima fase di un movimento strutturalmente rialzista.

Dati macro-economici della prossima settimana prossima

LUNEDI' 13 SETTEMBRE

Non si segnalano dati rilevanti in agenda.

MARTEDI' 14 SETTEMBRE

*GIAPPONE:

00h50 - produzione industriale luglio def.

(precedente: -1,1% m/m, +17,3% a/a; preliminare: +0,3% m/m, +14,8% a/a)

*FRANCIA

7h30 - inflazione luglio def.

(precedente: -0,3% m/m, +1,7% a/a;previsione: +0,3% m/m, +1,7% a/a; consenso: +0,4% m/m, +1,8% a/a)

*G.B.:

10h30 - inflazione agosto

(precedente: -0,2% m/m, +3,1% a/a;previsione: +0,4% m/m, +3% a/a;consenso: +0,3% m/m, +2,9% a/a)

*GERMANIA:

11h00 - indice Zew settembre

(precedente: 14 punti;previsione: 11 punti; consenso: 10 punti)

*EURO-16

11h00 - produzione industriale luglio

(precedente: +0,1% m/m; previsione: +0,1% m/m; consenso: +0,2% m/m)

*PAESI UE 27:

11h00 - produzione industriale luglio

(precedente: inv. m/m)

*USA:

14h30 - vendite dettaglio agosto

(precedente: +0,4% m/m, +5,5% a/a; previsione: +0,4% m/m;consenso: +0,3% m/m)

- vendite dettaglio ex auto agosto

(precedente: +0,2% m/m, +4,9% a/a; previsione: +0,5% m/m;consenso: +0,3% m/m)

14h55 - indice Redbook vendite dettaglio prime 2 settimane settembre

(precedente: -0,1% m/m)

16h00 - scorte imprese luglio

(precedente: +0,3% m/m;consenso: +0,5% m/m)

- vendite imprese luglio

(precedente: -0,6% m/m)

- rapporto scorte/vendite imprese luglio

(precedente: 1,26)

MERCOLEDI' 15 SETTEMBRE

*ITALIA

10h00 - inflazione agosto def.

(precedente: +0,4% m/m, +1,7% a/a;preliminare: +0,2% m/m, +1,6% a/a;consenso: +0,2% m/m, +1,6% a/a)

*G.B.:

10h30 - richieste sussidi disoccupazione agosto

(precedente: -3.800 unita'; previsione: -3.000 unita';consenso: -5.000 unita')

*EURO-16:

11h00 - inflazione agosto def.

(precedente: -0,3% m/m, +1,7% a/a; preliminare: +1,6% a/a; consenso: +0,2% m/m, +1,6% a/a)

*PAESI UE 27:

11h00 - inflazione agosto

(precedente: -0,2% m/m, +2,1% a/a)

*USA:

13h00 - indice settimanale richieste mutui

(precedente: -1,5% a 880 punti)

14h30 - indice Empire State Manufacturing settembre

(precedente: 7,1 punti; previsione: 8 punti; consenso: 9 punti)

- prezzi export agosto

(precedente: -0,2% m/m, +3,9% a/a)

- prezzi import agosto

(precedente: +0,2% m/m, +4,9% a/a; previsioni: +0,5% m/m; consenso: +0,2% m/m)

15h15 - produzione industriale agosto

(precedente: +1% m/m; previsione: +0,3% m/m; consenso: +0,3% m/m)

16h30 - scorte settimanali petrolio Doe

(precedente: -1,9 mln barili a 359,9 mln)

GIOVEDI' 16 SETTEMBRE

*AUTO: 8h00 - immatricolazioni Europa luglio e agosto

(precedente: -6,2% a/a a 1,383 mln unita')

*G.B.: 10h30 - vendite dettaglio agosto

(precedente: +1,1% m/m, +1,3% a/a;previsione: +0,4% m/m, +2,1% a/a;consenso: +0,3% m/m, +2% a/a)

*EURO-16:

11h00 - bilancia commerciale luglio

(precedente: +2,4 mld euro)

*PAESI UE 27:

11h00 - bilancia commerciale luglio

(precedente: -9,6 mld euro)

*USA 14h30 - richieste settimanali sussidi disoccupazione

(precedente: -27.000 unita' a 451.000; consenso: 460.000)

- indice prezzi produzione agosto

(precedente: +0,2% m/m; previsione: +0,8% m/m; consenso: +0,3% m/m)

- indice prezzi produzione core agosto (precedente: +0,3% m/m; previsione: +0,2% m/m; consenso: +0,1% m/m)

15h00 - flussi netti capitali esteri luglio

(precedente: -6,7 mld usd)

16h00 - indice Fed Filadelfia settembre

(precedente: -7,7 punti; previsione: 1 punto; consenso: +0,5 punti)

*Si segnala la pubblicazione dell'Inflation Report da parte della BoE alle 10h30.

VENERDI' 17 SETTEMBRE

*GERMANIA:

8h00 - prezzi produzione agosto

(precedente: +0,5% m/m, +3,7% a/a;consenso: +0,3% m/m, +3,5% a/a)

*ITALIA:

10h00 - fatturato industria giugno e luglio

(precedente: +0,8% m/m, +8,9% a/a)

- ordini industria giugno e luglio

(precedente: +3,2% m/m, +26,6% a/a)

*EURO-16:

11h00 - produzione settore costruzioni luglio

(precedente: +2,7% m/m, +3,1% a/a)

*PAESI UE 27:

11h00 - produzione settore costruzioni luglio

(precedente: +3,5% m/m, +5,4% a/a)

*USA

14h30 - inflazione agosto

(precedente: +0,3% m/m, +1,2% a/a; previsione: +0,2% m/m; consenso: +0,3% m/m, +1,1% a/a)

- inflazione core agosto

(precedente: +0,1% m/m, +0,9% a/a; previsione: +0,1% m/m; consenso: +0,1% m/m, +0,9% a/a)

15h55 - indice fiducia consumatori U.Michigan settembre prel.

(precedente: 68,9 punti; previsione: 70 punti;consenso: 70 punti)

Nessun commento:

Posta un commento